RESUMEN

Este artículo tiene como objetivo analizar los vínculos entre las tecnologías digitales y el desempeño productivo sectorial en la economía mexicana, con el fin de ofrecer un diagnóstico y análisis que contribuyan al diseño e implementación de las políticas públicas en la materia. La metodología utilizada consistió en la construcción de un índice de capacidades digitales, a partir de once subíndices de uso y aprovechamiento de estas tecnologías, para explorar sus vínculos con las variables del desempeño productivo sectorial (producción, empleo, productividad). Los hallazgos de la investigación indican que aún es exigua la cantidad de sectores que están aprovechando el potencial de las tecnologías digitales en sus actividades productivas. En las recomendaciones se plantean tres elementos que consideramos importantes para avanzar en el cierre de las brechas digitales: desarrollo de capacidades internas, el financiamiento y la construcción de una agenda digital de largo plazo.

ABSTRACT

The objective of this article is to analyze the links between digital technologies and productive sectorial performance in the Mexican economy, in order to offer a diagnosis and analysis that will contribute to the design and implementation of public policies in this area. The methodology used consisted of the construction of an index of digital capacities, from eleven sub-indices of use and use of these technologies, to explore their links with the variables of the productive sectorial performance (production, employment, productivity). The research findings indicate that the number of sectors that are taking advantage of the potential of digital technologies in their productive activities is still small. The recommendations raise three elements that we consider important to progress in closing the digital gaps: development of internal capacities, financing and the construction of a long-term digital agenda.

1. INTRODUCCIÓN

Las tecnologías digitales han ido permeando casi todas las actividades de las sociedades contemporáneas. Su importancia es corroborada por la creciente atención que se les asigna dentro la prospectiva institucional en el plano internacional. En la Agenda 2030 para el Desarrollo Sostenible de las Naciones Unidas se reconoce su potencial y se convoca a los países a incentivar un mayor acceso a estas tecnologías, de tal modo que dentro de las prioridades de la Agenda se propone “el avance en la innovación tecnológica, la economía digital y la sociedad de la información” (Cepal, 2017, p. 11), para apoyar a los países de la región de América Latina y el Caribe en la implementación de este nuevo instrumento para la construcción del desarrollo sostenible.

En los países en desarrollo la introducción de las tecnologías digitales no implica resultados automáticos. Algunos estudios demuestran que la incorporación de las tecnologías tiene que ir acompañada por cambios profundos en los procesos internos y en las relaciones de las empresas con proveedores, socios y clientes, entre otros factores (Plottier, Rovira y Stumpo, 2013).

En el caso de México se ha conseguido avanzar en algunos sectores en la adopción de estas tecnologías. Sin embargo, todavía no se ha logrado un impacto significativo en el crecimiento de la economía, el empleo y la productividad. Por lo tanto, resulta conveniente explorar el uso y aplicación de las tecnologías digitales en el sector productivo, a través del examen de la información disponible en las encuestas relacionadas con estos rubros1.

El alcance de la investigación es de corte exploratorio, debido a que se trata de un fenómeno poco estudiado y se pretendió investigar desde una perspectiva innovadora. En este orden de ideas tratamos de responder a los interrogantes sobre el aprovechamiento de las tecnologías digitales y su impacto en el desempeño productivo sectorial de la economía mexicana.

En este sentido, el objetivo principal de este artículo consiste en explorar el avance reciente en la incorporación de las tecnologías digitales en el sector productivo de la economía mexicana para ofrecer un diagnóstico, análisis y evaluación en la materia, con el propósito de contribuir a la discusión en el diseño e instrumentación de las políticas públicas orientadas a cerrar la brecha digital en el país, respecto de los países más avanzados, e impulsar el tránsito hacia la sociedad de la información y del conocimiento.

Para cumplir con nuestro propósito, el trabajo está estructurado de la siguiente forma: después de esta nota introductoria, en la segunda sección se presenta la metodología utilizada en el tratamiento de la información estadística. En la tercera, se expone un marco de análisis relacionado con la importancia que adquiere en la actualidad la incorporación de las tecnologías digitales para impulsar la competitividad y productividad de la economía. Posteriormente, se presentan los resultados de la investigación en los que se ofrece un panorama de las capacidades digitales y su vínculo con el desempeño productivo sectorial. A la luz de los resultados, en la cuarta sección se analizan las implicaciones para la construcción de una agenda digital con visión de largo plazo para el país. Finalmente, en las conclusiones y recomendaciones se exponen los hallazgos centrales de la investigación, en los que se destaca que todavía es reducido el número de sectores que están aprovechando el impacto potencial de las tecnologías digitales en su desempeño productivo.

2. MARCO DE ANÁLISIS

Las tecnologías de la información y comunicación (TIC) están modificando las formas de trabajar, pensar, interactuar y realizar nuestras actividades cotidianas en casi todos los ámbitos de la sociedad. En el terreno empresarial están transformando las formas de hacer negocios, las relaciones con clientes y proveedores, así como en la innovación de productos y procesos para la incursión en nuevos mercados. Este proceso obliga a las instituciones de los sectores público, privado y a la academia a prestar mayor atención a esta tendencia, para la adaptación no solamente de los modelos de negocio sino también de las políticas públicas de desarrollo industrial, tecnológico y empresarial en esta nueva etapa de cambio global.

La relación entre TIC y su impacto positivo en el desempeño empresarial y productivo ha sido motivo de controversia en la literatura, debido a la complejidad de elementos y factores determinantes que configuran dicha relación; aún no existe consenso sobre los resultados de las investigaciones. Como lo plantean Rovira y Stumpo (2013) para la sabiduría convencional el uso empresarial de las TIC representaba un beneficio automático por el simple uso de las mismas en las empresas; sin embargo, existen otras visiones que de acuerdo con los resultados de las investigaciones muestran que el impacto positivo de las TIC en el desempeño productivo no es lineal ni automático (Rovira y Stumpo, 2013).

A continuación, se presenta un marco de análisis con dos aspectos centrales: i) la importancia de las TIC y ii) los elementos que determinan el impacto no lineal de las TIC en el desempeño productivo. Ambos aspectos sirven de contexto analítico para sustentar los resultados de nuestra investigación, así como de fundamento a los planeamientos formulados en la sección 4.3., relacionados con las implicaciones para las políticas públicas y una agenda digital con visión de largo plazo y acciones de corto plazo.

i) Importancia de las TIC

Como lo reconocen varios analistas (Barrantes et al., 2013; Katz y Galperin, 2013; Westernman et al., 2014, entre otros autores), el principal efecto de la digitalización consiste en su capacidad para transformar todos los flujos económicos al reducir los costos de transacción y los costos marginales de producción y distribución. Son tres los principales mecanismos de transmisión a través de los cuales se produce el impacto de las TIC en la economía y la sociedad: i) la generación de bienes y servicios digitales; ii) la agregación de valor al incorporar lo digital en bienes y servicios tradicionales; y iii) el desarrollo de plataformas de producción, intercambio y consumo. Esto es posible debido a que la economía digital está constituida por diversos componentes en los que subyace el carácter transversal de las tecnologías, tales como la infraestructura de telecomunicaciones, las industrias TIC (hardware, software y servicios) y toda una red de actividades económicas y sociales facilitadas por Internet, la computación en nube, la Internet de las cosas (IoE), los big data, la analítica de datos, la cadena de bloques, la inteligencia artificial y las redes móviles y sociales (Cepal, 2013).

A la vez, son tres los componentes de la economía digital que permiten determinar el grado de avance y apropiación de las TIC en un país, estos son: i) la infraestructura en redes de banda ancha; ii) la industria de aplicaciones TIC; y iii) los usuarios finales (CEPAL, 2015). En la infraestructura de redes de banda ancha, los elementos básicos son la conectividad nacional e internacional, las redes de acceso local, los puntos de acceso público y la asequibilidad. Dentro del segundo componente, la industria (hardware y software) y las aplicaciones TIC incluye los servicios asociados a tales tecnologías. La parte de industria considera el desarrollo e integración de aplicaciones de software, la gestión de infraestructura de redes y la industria electrónica y de ensamblaje de equipos.

En los servicios TIC destacan los procesos de negocios y de procesos analíticos o de conocimientos. Estos incluyen aplicaciones horizontales como servicios financieros, contables y recursos humanos, además de los procesos de negocios verticales asociados a actividades específicas como el sector público, el sector manufacturero, el comercio, las telecomunicaciones, el transporte, la salud, entre otros. Los procesos de conocimiento aluden a actividades de mayor especialización y complejidad tales como los servicios analíticos, de diseño, de ingeniería y de investigación y desarrollo tecnológico.

El tercer componente, los usuarios finales (individuos, empresas y gobierno), definen el grado de absorción de las aplicaciones digitales mediante su demanda por servicios y aplicaciones. Es posible que con las aplicaciones de servicios TIC las empresas logren mejorar la eficiencia de los procesos productivos; así como en el gobierno mejorar la provisión de servicios públicos y la transparencia, y para los individuos progresar en su calidad de vida.

Sin embargo, como se demuestra en este trabajo el impacto potencial de las TIC en el desempeño empresarial y en los procesos productivos no es automático; en este estudio, para el caso de México, se verifica que la relación entre TIC y desempeño productivo no es directa o unívoca, tanto a nivel sectorial y agregado de la economía.

ii) Impacto no automático de las TIC

En los países desarrollados los beneficios de las TIC se han visto reflejados en el crecimiento de la productividad y de la economía. Sin embargo, en las economías latinoamericanas los resultados de este impacto positivo aún son inciertos. Como lo señalan Rovira y Stumpo (2013) la relación entre las TIC y su impacto positivo en el tejido productivo latinoamericano es compleja y depende de varios factores relacionados con las características de las empresas, la tecnología, así como del entorno socioeconómico.

En los resultados de algunos estudios2 se identifican como factores determinantes: las características propias de las empresas, el sector de actividad, las capacidades productivas, así como la relación con clientes, proveedores y otras empresas al interior o exterior de las cadenas productivas, para usar productivamente las TIC.

Entre los elementos que determinan las capacidades de absorción de las tecnologías digitales para el proceso productivo empresarial destacan las habilidades por parte de las empresas para identificar, seleccionar e incorporar las tecnologías adecuadas para llevar a cabo el proceso de transformación digital orientado a realizar los cambios requeridos en la relación con clientes, los procesos operativos y los modelos de negocios para obtener beneficios (Westernman et al., 2014).

Respecto de los factores relacionados con la tecnología, su incorporación en las empresas depende de la disponibilidad de las soluciones tecnológicas específicas que son requeridas por las firmas, los costos de la inversión, los costos de mantenimiento, así como de la capacitación de los recursos humanos para la operación de las mismas. Las restricciones más severas para las empresas de la región están asociadas con el tamaño de las mismas, los altos costos de financiamiento y el capital humano calificado. La planta industrial en las economías de la región latinoamericana está conformada en su mayoría por micro, pequeñas y medianas empresas, por lo que su dimensión dificulta el acceso al crédito. También para las empresas de menor tamaño no es fácil encontrar las soluciones tecnológicas adecuadas para su funcionamiento, en virtud de que una parte sustancial de la oferta nacional de hardware y servicios están orientados hacia el mercado exterior y las grandes empresas (Plottier, Rovira y Stumpo, 2013). En este sentido, existe una desconexión entre la oferta y la demanda de soluciones tecnológicas en los ámbitos local, regional y nacional; lo que hace necesario el diseño de programas en el marco de las políticas públicas para subsanar esta restricción.

Entre los factores de entorno deben destacarse la presencia de restricciones en el ámbito de la educación, así como lento avance en ciencia, tecnología e innovación. Asimismo, gravitan en sentido negativo las limitaciones en materia de infraestructura para el despliegue de la banda ancha y de aplicaciones digitales más sofisticadas, la capacitación del capital humano, el marco jurídico y gobierno electrónico.

En este contexto, desde nuestra perspectiva, las políticas públicas digitales deben estar orientadas al diseño e instrumentación de acciones y programas para facilitar el acceso a los recursos financieros para que las micro, pequeñas y medianas empresas inviertan en la incorporación de tecnologías digitales en sus procesos productivos. Pero, además, se requiere del diseño e implementación de programas e instrumentos específicos que tomen en cuenta las capacidades de las empresas, las características sectoriales y las estructuras organizacionales, para estimular actividades de innovación que incorporen mayor conocimiento en los procesos productivos, para transformar y diversificar positivamente la estructura productiva.

En este trabajo se plantean tres tipos de recomendaciones en el ámbito de las políticas digitales, que están relacionadas con el financiamiento, la capacitación digital de recursos humanos y la vinculación entre la oferta y demanda de soluciones tecnológicas, para estimular la eficacia en la relación entre las TIC y el desempeño productivo y empresarial de las tecnologías digitales.

3. NOTA METODOLÓGICA

Para los objetivos de la investigación elaboramos una tipología a partir de la construcción de un índice general de capacidades digitales y once subíndices de uso y aprovechamiento sectorial de las TIC, con la información recabada a través de la Encuesta Nacional sobre Tecnologías de la Información y Comunicación (ENTIC, 2013), elaborada por el INEGI. La población objetivo de la ENTIC fueron empresas con 10 o más personas ocupadas para diversas actividades económicas. Una parte importante de la información suministrada por la encuesta se organizó en una base de datos con 154 variables, con las cuales se construyeron once subíndices y un índice general de capacidades digitales (ICD). Los subíndices que se estimaron fueron los siguientes: telecomunicaciones (STC), utilización de equipo de cómputo (SEC), redes de cómputo (SRC), aplicaciones de software (SAS), acceso a internet (SAI), tecnología de conexión a internet (SCI), uso de internet para realizar diversas actividades (SUI), uso de internet para acceso a portales gubernamentales (SIG), uso de internet para transacciones financieras (SIF), uso de internet en redes sociales (SRS) y acceso a computación en nube (SCN).

A partir de la obtención de los subíndices se estimó el índice general (ICD) y se elaboró una tipología relativa al uso y aprovechamiento sectorial de las TIC a través de la clasificación, sobre la base de los valores obtenidos, como alto (A), medio (M) y bajo (B). La construcción del ICD y los subíndices se realizó mediante el procedimiento estadístico que se describe a continuación3:

- Estimación del vector de valores máximos (Xmax) y mínimos (Xmín) de cada variable desde X1 hasta Xn.

- Cálculo de la diferencia entre los valores máximos y mínimos: para generar el parámetro de estandarización K (Xmáx – Xmín = K).

- Cada uno de los valores de la serie se restan del mínimo y dividen entre el parámetro de normalización K y el cociente se multiplica por 10.

Estandarización = 10* (X1,2,3…n – Xmín) / (K). - Los valores obtenidos varían entre 0 y 10, de acuerdo con su ubicación entre los valores máximos y mínimos de las variables.

- Los subíndices se construyen como promedio simple de las variables que lo integran.

- El índice de capacidades digitales (ICD) se calcula como promedio simple de los subíndices correspondientes.

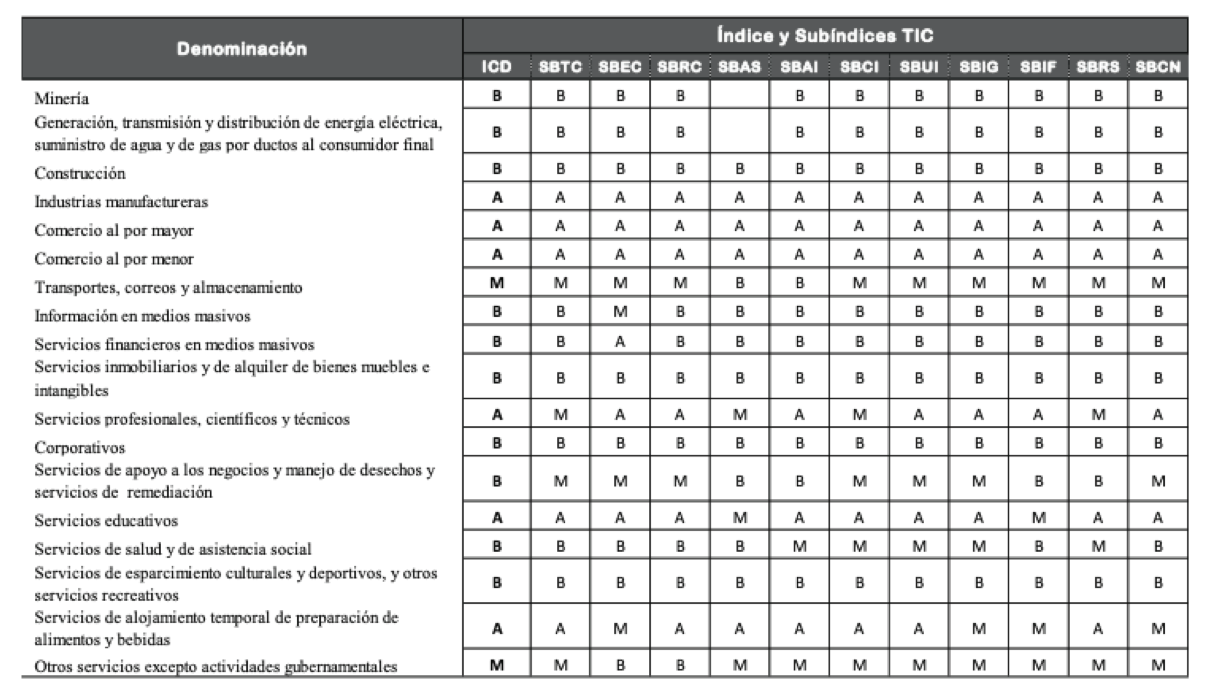

Con los resultados del cálculo de los índices y subíndices se elaboró la tipología (alto, medio, bajo) para evaluar el uso y aprovechamiento sectorial de las TIC.

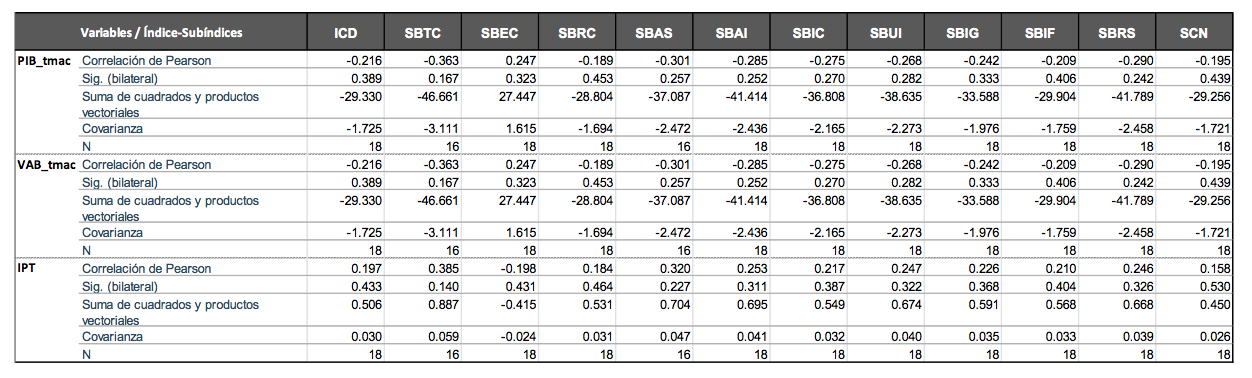

Adicionalmente, para explorar otra aproximación hacia los vínculos entre el desempeño productivo y el aprovechamiento sectorial de las TIC en la economía mexicana se elaboró una matriz de correlaciones bivariadas, con el estadístico de Pearson, para observar la correlación entre las variables del desempeño productivo (producción, valor agregado, empleo y productividad del trabajo) con el índice de capacidades digitales y los subíndices de aprovechamiento sectorial TIC. Aunque las correlaciones no son determinantes de relaciones de causalidad, consideramos que este procedimiento resulta útil para los propósitos de nuestro estudio, en el sentido de establecer los vínculos entre las variables analizadas.

4. RESULTADOS

4.1. Capacidades digitales sectoriales

En términos generales se observa que los valores altos, tanto en el índice general como en los subíndices de uso y aprovechamiento sectorial de las TIC, se concentran solamente en 6 de los 18 sectores evaluados: Industrias manufactureras; Comercio; Servicios educativos; Servicios profesionales, científicos y técnicos; y Servicios de alojamiento temporal de preparación de alimentos y bebidas. Veamos a continuación con más detalle los resultados de la evaluación.

4.1.1. Índice de capacidades digitales (ICD)

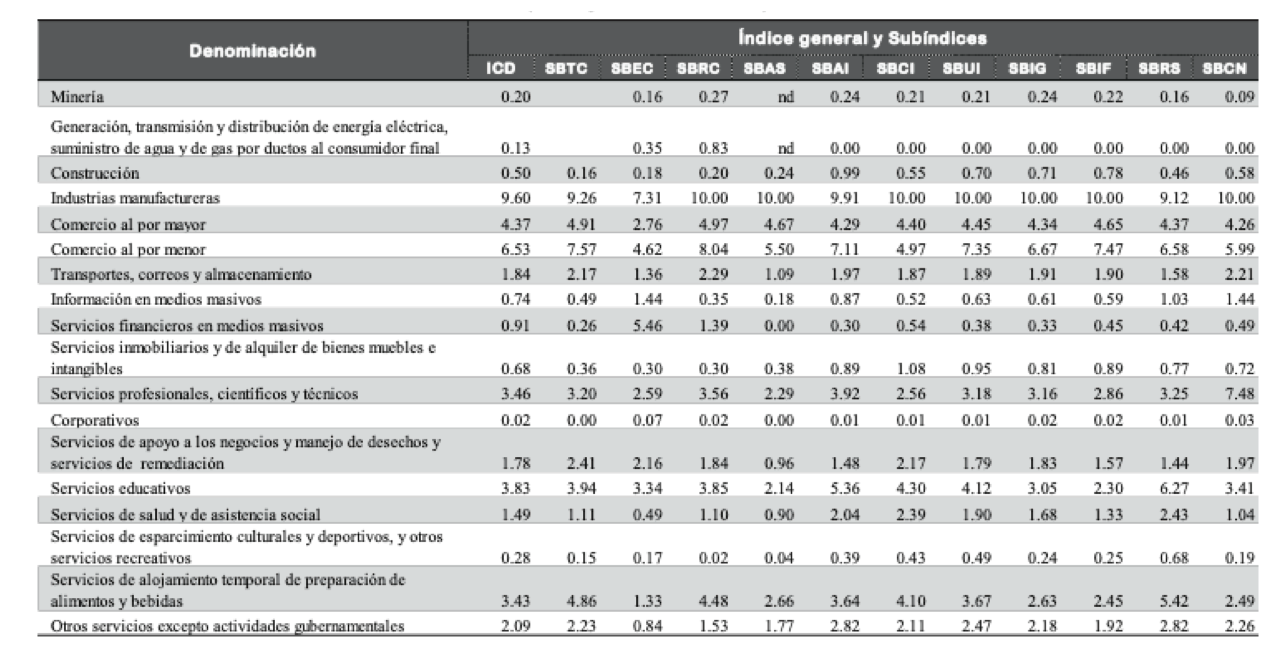

Este indicador general se calcula como promedio simple de los 11 subíndices de uso y aprovechamiento sectorial de las TIC. Como se puede observar en los cuadros 4.1. y 4.2., los sectores que registran alto valor en el ICD son: Industrias manufactureras (9.6); Comercio al por mayor (6.5); Comercio al por menor (4.4); Servicios educativos (3.8); Servicios profesionales, científicos y técnicos (3.5); y Servicios de alojamiento temporal de preparación de alimentos y bebidas (3.43). Dos sectores presentan valores próximos a la media (2.3). En tanto que los 10 sectores restantes se clasifican con bajo puntaje dentro de un rango de 0.02-1.8 en el valor del ICD. El sector Corporativos registra el valor más bajo (0.20) en este indicador global (ver Cuadro 4.1. y Cuadro 4.2.).

4.1.2. Subíndice de telecomunicaciones (STC)

Este subíndice evalúa el aprovechamiento de medios de comunicación utilizados en los sectores de actividad económica para realizar funciones en sus diversas formas de operación, incluye variables tales como telefonía móvil (satelital o celular), servicios de buzón de voz, telefonía móvil en grupo cerrado de usuarios (trunking), centro de atención de llamadas telefónicas (call center), radiolocalización móvil de personas, telefonía IP, videoconferencias, correo electrónico institucional o empresarial y redes sociales.

Cuadro 4.1. Uso y aprovechamiento sectorial de las TIC (índice y subíndice base 10)

Cuadro 4.2. Tipología de uso y aprovechamiento sectorial de las TIC

Los sectores que muestran alto valor en el STC son los siguientes: Industrias manufactureras (9.3); Comercio al por mayor (7.6); Comercio al por menor (4.9); Servicios de alojamiento temporal de preparación de alimentos y bebidas (4.9); y Servicios educativos (3.9). Cuatro sectores registran valores alrededor del promedio (2.7). En este caso, 7 sectores presentan valor bajo en el uso de medios de comunicación. En el último lugar se ubica el sector Corporativos.

4.1.3. Subíndice de utilización de equipo de cómputo (SEC)

Para la construcción de este subíndice se considera la información relativa a las empresas que utilizaron equipo de cómputo en actividades relacionadas con la producción, administración, comercialización, venta, control o coordinación, independientemente de que sean de su propiedad, prestados, o en arrendamiento, durante el período que reportaron operaciones.

En esta categoría, que suma 4 millones 469 mil 013 unidades de equipo de cómputo, se observa que las computadoras personales (PC de escritorio) fueron los dispositivos con mayor utilización en las empresas, al representar el 67.8% como proporción del total de unidades; le siguen en orden de utilización las computadoras portátiles (laptop, notebook, etc.) (19.1%), servidores (5.5%), estaciones de trabajo (4.5%), tablets (2.3%), mainframes (0.07%) y otros (0.04%).

Los sectores con mayor uso de equipo de cómputo, en sus diversos componentes, fueron las Industrias manufactureras (7.3); Servicios financieros (5.5); Comercio al por menor (4.6); Servicios educativos (3.3); Comercio al por mayor (2.8); y Servicios profesionales, científicos y técnicos (2.6). Cuatro sectores registran utilización alrededor de la media (1.9%). A la vez, se observa que ocho sectores presentan bajo aprovechamiento de equipo de cómputo al ubicarse dentro del rango de 0.07 a 0.8 en el valor de este subíndice. Nuevamente con el menor uso de equipo de cómputo aparece el sector Corporativos.

4.1.4. Subíndice de redes de cómputo (SRC)

La métrica de este subíndice se realiza a través de la utilización que realizaron las empresas de la gama de redes existentes en el mercado para realizar sus actividades administrativas y de producción, en los diferentes sectores de actividad económica. Los tipos de redes considerados en el relevamiento fueron las redes físicas (110,368 unidades), red de cómputo de área local (LAN) (103,126), red de cómputo de área ampliada (WAN) (28,831), redes virtuales (57,779), red interna de cómputo sobre Internet (Intranet) (46,135), Intranet compartida entre empresas (Extranet) (10,781), transacción electrónica de datos (EDI) (14,397) y la red privada virtual (VPN) (17,295).

Las redes físicas fueron las de mayor uso, puesto que representaron una utilización de 70.5% como proporción en el total de las empresas de la muestra (156,620 unidades económicas), seguida por las redes de cómputo de área local (65.8%), las redes virtuales (36.9%), Intranet (29.4%), las redes de cómputo de área ampliada (18.4%), con la menor utilización en redes aparece la Extranet (6.9%).

Los sectores con mayor aprovechamiento de redes de cómputo fueron las Industrias manufactureras (10.0); Comercio al por menor (8.0); Comercio al por mayor (4.9); Servicios de alojamiento temporal de preparación de alimentos y bebidas (4.5); Servicios educativos (3.8); y el de Servicios profesionales, científicos y técnicos (3.6). Dos sectores realizaron utilización de redes, alrededor de la media (2.5). En tanto que, diez sectores son tipificados con bajo aprovechamiento de las redes de cómputo al ubicarse dentro de un rango de 0.02 a 1.53 en el valor de este subíndice. El sector Corporativos registra la más baja utilización de redes de cómputo.

4.1.5. Subíndice de aplicaciones de software (SAS)

La evaluación de este subíndice está asociada con las aplicaciones o uso de software en actividades administrativas tales como el pago de nóminas (38.8%), recursos humanos (29.7%), contabilidad (48.4%), compras y pago a proveedores (34.4%), facturación (44.3%), uso general de información (41.8%), apoyo y promoción de ventas (22.6%), control de inventarios (31.7%); y en actividades productivas referidas al control de procesos (16.5%), diseños de productos (13.2%), y actividades de logística externa (distribución) (11.3%)4.

Los sectores tipificados con alto uso de software en áreas administrativas y de producción fueron las Industrias manufactureras (10.0); Comercio al por menor (5.5); Comercio al por mayor (4.7); y Servicios de alojamiento temporal de preparación de alimentos y bebidas (2.7). Tres sectores registraron un uso de programas de software equivalente al promedio sectorial (2.0). Al mismo tiempo, nueve sectores presentan bajo uso de aplicaciones de software en sus actividades, al ubicarse en el rango de 0.0 a 1.1 en valor del subíndice. De nueva cuenta el sector Corporativos presenta el puntaje más bajo en esta categoría.

4.1.6. Subíndice de acceso a Internet (SAI)

En este indicador se puede observar que el 84.6% de las empresas de la muestra (156,620) tuvo acceso a la Internet, a través de diversos dispositivos tales como la computadora personal (PC de escritorio) (84.5%), computadora portátil (laptop, notebook, etc.) (42%), teléfono celular con conexión a Internet (Smartphone) (21.6%) y Tablet (5.2%).

Los sectores más conectados a la red de Internet fueron: Industrias manufactureras (9.9); Comercio al por menor (7.1); Servicios educativos (5.4); Comercio al por mayor (4.3); Servicios profesionales, científicos y técnicos (3.9); y Servicios de alojamiento temporal de preparación de alimentos y bebidas (3.6). Con acceso promedio (2.6) a Internet son tipificados tres sectores. Nueve sectores muestran bajo acceso a la red de Internet dentro de un rango de 0.0 a 1.5 en el valor de esta categoría. En esta categoría el sector Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final, registra el valor más bajo.

4.1.7. Subíndice de tecnología de conexión a Internet (SCI)

Este indicador se estimó sobre la base del tipo de las tecnologías utilizadas por las empresas para la conexión a la red de Internet, tales como: marcación telefónica (Dial Up) (12.6%), línea telefónica del tipo ISDN (1.1%), línea telefónica del tipo xDSL (55.1%), por cable (25.7%), por satélite (3.0%), por telefonía celular (19.0%), por redes inalámbricas (WLAN, WiFi, WiMAX, LMDS) (37.4%) y otro tipo de conexión (0.05%).

Los sectores tipificados con alta utilización en la gama de tecnologías para conexión a Internet son los siguientes: Industrias manufactureras (10.0); Comercio al por menor (5.0); Comercio al por mayor (4.4); Servicios educativos (4.3); y Servicios de alojamiento temporal de preparación de alimentos y bebidas (4.1). Cinco sectores registran utilización próxima al promedio (2.3). En tanto que ocho sectores presentan bajo aprovechamiento en tales tecnologías al ubicarse dentro del rango de 0.0 a 1.1 en el valor del SCI. La magnitud más baja en el subíndice corresponde al sector Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final.

4.1.8. Subíndice de uso de Internet para realizar actividades (SUI)

Para su estimación se consideró el uso de la red de Internet por parte de las empresas para realizar varias actividades tales como la búsqueda de información en general (81.5%), transferencia de información (73.7%), atención a proveedores (66.4%), servicio a clientes (67.9%), transacciones financieras (64.8%), pago de servicios gubernamentales (51.5%), publicidad de la empresa (43.9%), reclutamiento y selección de personal (29.6%), acceso a sitios gubernamentales (67.3%) y otros (0.07%).

Los sectores en los que las empresas hicieron mayor uso de Internet para realizar diversas actividades fueron: Industrias manufactureras (10.0); Comercio al por menor (7.3); Comercio al por mayor (4.4); Servicios educativos (4.1); Servicios de alojamiento temporal de preparación de alimentos y bebidas (3.7); y Servicios profesionales científicos y técnicos (3.2). Las empresas con uso promedio (2.5) de la red de Internet se localizan en cuatro sectores. Al mismo tiempo, las empresas con bajo uso de Internet se ubican en los ocho sectores restantes en un rango de 0.0 a 0.9 en el valor de este indicador. El puntaje más bajo lo presenta el sector Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final.

4.1.9. Subíndice de uso de Internet para acceso a portales gubernamentales (SIG)

El uso de Internet por parte de las empresas para efectuar trámites gubernamentales incluye al Sistema de Administración Tributaria (SAT) (64.3%), al Instituto Mexicano del Seguro Social (IMSS) (57%), el Instituto del Fondo Nacional de Vivienda para los Trabajadores (INFONAVIT) (51.6%), al Instituto Nacional de Estadística y Geografía (INEGI) (10.2%), los portales de gobiernos locales (30.6%), y otros (3.7%).

Las empresas tipificadas con alto uso de Internet para realizar trámites gubernamentales se encuentran en los sectores siguientes: Industrias manufactureras (10.0); Comercio al por menor (6.7); Comercio al por mayor (4.3); Servicios profesionales, científicos y técnicos (3.2); y Servicios educativos (3.0). Las empresas con uso medio (2.2) de Internet para efectuar este tipo de trámites se encuentran en cinco sectores. En el rango de 0.0 a 0.8 con bajo uso de Internet para este tipo de actividades, se encuentran las empresas en ocho sectores de actividad económica. El sector Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final, registra el valor más bajo en este indicador.

4.1.10. Subíndice de uso de Internet para transacciones financieras (SIF)

Las principales operaciones financieras que realizaron las empresas fueron la consulta de saldos de cuentas de la misma empresa (54%), inversiones no bursátiles (11.2%), operaciones bursátiles (10.4%), pago de seguros (35.2%), pago a proveedores (52.7%), depósitos provenientes de clientes (53.6%), pago de nómina (43.6%), pago de servicios (50%) y pago de impuestos (59.1%).

En esta categoría el mayor volumen de operaciones financieras lo realizaron las empresas de los sectores de las Industrias manufactureras (10.0); Comercio al por menor (7.5); Comercio al por mayor (4.6); y Servicios profesionales, científicos y técnicos (2.9). Las empresas que efectuaron transacciones financieras alrededor del promedio sectorial (2.2) se ubican en seis sectores. Con bajo volumen de operaciones están las empresas en ocho sectores de actividad económica en un rango de 0.0 a 0.9 en el valor de este subíndice. El puntaje más bajo lo presenta el sector Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final.

4.1.11. Subíndice de uso de Internet en redes sociales (SRS)

Para la estimación de este indicador se incluyeron variables tales como el intercambio de información en línea (29.4%), la interacción a través de redes sociales (Facebook, Twitter, etc.) (22.5%) y el uso de página de dominio.com o similar (41.4%).

Las empresas que reportaron mayor uso de Internet para interactuar en redes sociales se ubicaron en los sectores de Industrias manufactureras (9.1); Comercio al por menor (6.6); Servicios educativos (6.3); Servicios de alojamiento temporal de preparación de alimentos y bebidas (5.4); y Comercio al por mayor (4.4). Las empresas con interacción en redes sociales alrededor del promedio sectorial (2.6) se localizan en tres sectores. Por último, están las empresas que reportaron bajo uso de Internet para interactuar en redes sociales, en diez sectores de actividad dentro del rango 0.0 a 1.6 en el valor de este subíndice. Nuevamente la magnitud más baja corresponde al sector Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final.

4.1.12. Subíndice de acceso a computación en nube (SCN)

Esta categoría incorpora a los servicios de información basados en Internet y centros de datos remotos, que permiten a las empresas manejar archivos y utilizar aplicaciones sin necesidad de instalarlos en sus computadoras con acceso a internet.

En este subíndice se observa que la proporción de empresas que reportaron acceso a computación en nube fue de 9.1% respecto del total de unidades económicas de la muestra (156,620). Las empresas que registraron mayor utilización de los servicios de computación en nube se localizan en los sectores de Industrias manufactureras (10.0); Servicios profesionales, científicos y técnicos (7.5); Comercio al por menor (6.0); Comercio al por mayor (4.3); y Servicios educativos (3.4). Con utilización alrededor del promedio sectorial (2.5) de este tipo de servicios se localizan las empresas en cuatro sectores. Adicionalmente nueve sectores registran baja utilización de servicios de computación en nube, al ubicarse dentro del rango 0.0 a 1.4 en el valor del subíndice. El sector Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final, registra el valor más bajo.

4.2 Desempeño productivo sectorial

En esta sección tratamos de responder a la interrogante sobre ¿cómo está impactando el uso y aprovechamiento de las tecnologías digitales el desempeño productivo sectorial en la economía mexicana?, focalizando el análisis en variables básicas para el desempeño productivo: producción, generación de empleo y productividad del trabajo, principalmente, en un horizonte temporal del 2003 al 20165.

En la literatura concerniente al impacto económico de las tecnologías digitales, no existe consenso en relación con el impacto positivo de las nuevas tecnologías en el crecimiento de la economía y la productividad. En varios estudios se ha verificado la contribución de las nuevas tecnologías al crecimiento económico y la presencia de una correlación positiva entre competitividad y aprovechamiento de las TIC (Amipci, 2012; Amiti, 2013; WEF, 2016; Cepal, 2013 y 2015, entre otros). En el caso de la economía mexicana se reconoce que existe un rezago en el valor agregado de las tecnologías en el contexto de las empresas mexicanas, puesto que, en este sector, México registra el menor porcentaje de valor agregado atribuible a las TIC dentro de los países de la OCDE (Amiti / IMCO / Select, 2013).

Producción

En el período 2003-2016 el PIB de la economía mexicana registró una cifra promedio de 15,265,067 millones de pesos, a precios de 2013. En este lapso se puede observar que siete sectores contribuyeron con poco más del 65% en la generación de bienes y servicios, dichos sectores son: Industrias manufactureras (16.2%); Servicios inmobiliarios y de alquiler de bienes muebles e intangibles (11.2%); Comercio al por menor (8.9%); Minería (7.8%); Construcción (7.6%); Comercio al por mayor (7.5%); y Transportes, correos y almacenamiento (6.2%).

En este período la economía registra un moderado crecimiento de 2.4% promedio anual, con una tendencia horizontal en todo el período. Antes de la crisis el crecimiento más elevado se observa en el año 2006 (4.5%) y un pronunciado crecimiento negativo en el año 2009 (-5.3%), para posteriormente recuperarse en el año 2010 (5.1%) y volver a descender en 2016 (2.9%) (ver Gráfico 4.1.).

En términos de crecimiento se observa que cinco sectores presentan tasas de crecimiento superiores al promedio sectorial (3%) en el período de estudio, tales sectores son: Servicios financieros y de seguros (11.8%); Información en medios masivos (10.1%); Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final (4.7%); Comercio al por mayor (4.1%); y Corporativos (3.6%). Este crecimiento sectorial desigual de la economía mexicana ha sido motivo de estudio con diversos cortes analíticos y se explica por múltiples factores estructurales, una línea de investigación relevante destaca la heterogeneidad productiva que prevalece en las economías de la región de América Latina, y que se explica por la desigualdad intersectorial e intrasectorial en términos del comportamiento de la dinámica en la productividad del trabajo (CEPAL, 2015 y 2016, entre otros autores).

Gráfico 4.1.

Empleo

Respecto de la generación de empleo, durante el período 2003-2016 el personal ocupado total ascendió en promedio a 38,376,490 unidades. En este lapso, ocho sectores contribuyeron con poco más del 77% en el empleo formal de la economía: Industrias manufactureras (16.3%); Construcción (11.8%); Servicios de apoyo a los negocios y manejo de residuos y desechos, y servicios de remediación (10.9%); Comercio al por menor (10.8%); Otros servicios excepto actividades gubernamentales (8.2%); Agricultura, cría y explotación de animales, aprovechamiento forestal, pesca y caza (7%); Actividades legislativas y gubernamentales (6.3%); y Servicios educativos (7%).

En este período la economía registra un exiguo crecimiento en la generación de empleo, puesto que esta variable crece a una tasa de 1.6% promedio anual en todo el período. La tendencia del empleo en este lapso muestra una trayectoria descendente con variación negativa en el año 2009 (-3.0%), una recuperación en el año 2012 (3.0%), para volver a descender y registrar variación anual de 1.7% en el año 2016 (véase Gráfico 4.1.).

La tasa de crecimiento del empleo (1.6%) es menor al ya de por sí moderado crecimiento de la economía (2.4%). Al respecto, en la variable de empleo solamente siete sectores presentan tasas de crecimiento superiores y/o ligeramente por abajo del crecimiento promedio de la economía, dichos sectores son: Servicios financieros y de seguros (4.3%); Minería (2.8%); Corporativos (2.6%); Otros servicios excepto actividades gubernamentales (2.3%); Comercio al por menor (2.2%); Construcción (2.2%); y Servicios inmobiliarios y de alquiler de bienes muebles e intangibles (2.1%).

Productividad del trabajo

Para la variable de productividad del trabajo se calculó un índice (IPT) (base 2013 = 100) para el período de estudio. El IPT presenta una tendencia ligeramente ascendente, su crecimiento más elevado, antes de la crisis, se registra en el año 2006 (1.3%) y presenta crecimiento negativo en los años 2008 (-0.5%) y 2009 (-2.4%), con una recuperación en el año 2010 (3.7%) para volver a descender en el año 2016 (1.2%) (ver Gráfico 4.1.). El IPT registra una tasa de crecimiento de 0.8% promedio anual en todo el período 2003-2016.

En esta variable son cinco los sectores que muestran un crecimiento superior o similar al IPT promedio sectorial (1.3%), tales sectores son: Información en medios masivos (9.1%); Servicios financieros y de seguros (7.2%); Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final (3.7%); Comercio al por mayor (2.7%); y Servicios de esparcimiento culturales y deportivos, y otros servicios recreativos (1.4%); y Servicios profesionales, científicos y técnicos (1.3%).

Matriz de correlaciones bivariadas

Los resultados de esta matriz, en la que se explora la asociación entre las variables de desempeño productivo (producción, valor agregado, productividad del trabajo) con el índice de capacidades digitales y los subíndices de uso y aprovechamiento de las TIC, indican que tal asociación es débil y en algunos casos registra valores negativos. No obstante, la asociación estadística es menos débil entre el índice de productividad del trabajo (IPT) con el ICD (0.197) y los demás subíndices estimados (Cuadro 4.3.).

Cuadro 4.3. Matriz de correlaciones bivariadas

Una interpretación adecuada de los resultados de la matriz de correlaciones bivariadas indica que a pesar del avance relativo en el período reciente en la incorporación y aplicación de las TIC en las diversas actividades de la estructura productiva, su impacto positivo en el desempeño productivo sectorial de la economía mexicana todavía es débil en términos de la dinámica de las variables de producción, valor agregado y productividad del trabajo, lo cual representa un fuerte desafío para la elaboración de las políticas públicas orientadas al cierre de la brecha digital en el país.

Análisis y síntesis

En este contexto del análisis estadístico, se infiere que no existe un patrón único de conexión directa entre la incorporación de las tecnologías digitales con el desempeño productivo sectorial. Esto se demuestra a través del análisis relacionado con el comportamiento de los sectores tipificados con valor alto en el índice general y los subíndices de uso y aprovechamiento de las TIC y su desempeño productivo.

Tal es el caso del sector de las Industrias manufactureras que fue tipificado con valor alto en el ICD y los 11 subíndices de uso y aprovechamiento de las TIC; sin embargo, tal evaluación contrasta con el comportamiento de las variables del desempeño productivo. Aunque este sector tiene una importante contribución (16.2%) en la producción y transformación de mercancías en la economía mexicana, en términos de crecimiento del PIB sectorial se clasifica en el lugar 16, entre los 18 sectores evaluados, al registrar una tasa de crecimiento equivalente al 1.7% promedio anual, por debajo del crecimiento promedio sectorial (3.0%) y del PIB total (2.4%) de la economía, en el período 2003-2016. Asimismo, tiene una importante participación en la generación de empleo (16.3%), de hecho, es el sector que genera más empleos. No obstante, el crecimiento de esta variable también es precario (0.8%), por debajo del crecimiento promedio sectorial (1.7%) y del personal ocupado total de la economía (1.5%). Adicionalmente, en materia de productividad del trabajo se ubica en una posición intermedia al registrar una tasa de crecimiento de 0.9% promedio anual, por encima del IPT total de la economía (0.8%), pero por debajo del crecimiento del IPT promedio sectorial (1.3%), en el período de estudio.

Por otro lado, en el caso del sector de Comercio al por menor se clasifica en el 10º lugar en el crecimiento del PIB sectorial con una tasa de 2.2% promedio anual, por debajo de la media sectorial y del total de la economía. Simultáneamente, se ubica entre los sectores más dinámicos en la variable de empleo y se ubica en el 5º lugar con una tasa de crecimiento de 2.2% promedio anual, mayor a la media sectorial y al indicador de empleo total de la economía. En contraste, su desempeño en materia de productividad es precario al registrar crecimiento en el IPT con una de las tasas sectoriales más bajas equivalente al 0.03% promedio anual.

El sector de Servicios educativos tipificado con valor alto en el ICD y en nueve de los subíndices de uso y aprovechamiento de TIC, presenta un comportamiento contrastante en la dinámica de las variables del desempeño productivo, puesto que se clasifica en el penúltimo lugar en el crecimiento del PIB sectorial (0.8%), 17º lugar en empleo (0.8%) y 15º en el IPT sectorial (0.05%).

El sector de Servicios profesionales, científicos y técnicos que se clasifica con valor alto en el ICD y en siete subíndices, es de los sectores más dinámicos en la variable de productividad al registrar crecimiento de 1.35%, ligeramente por arriba del promedio sectorial y superior al IPT total de la economía. Respecto de la dinámica del PIB sectorial se ubica en una posición intermedia de la clasificación con una tasa de crecimiento de 2.2%, por debajo del crecimiento promedio sectorial y del PIB total de la economía. Además, en la variable de empleo se clasifica en el 16º lugar al registrar una tasa de crecimiento de 0.9% promedio anual, menor a la dinámica promedio sectorial y del empleo total de la economía.

Por su parte, el sector de Servicios de alojamiento temporal de preparación de alimentos y bebidas, también tipificado con valor alto en el ICD y en siete de los subíndices de uso y aprovechamiento TIC, se clasifica en los últimos lugares en relación con el crecimiento del PIB y en la generación de empleo sectorial, a la vez que se ubica en una posición intermedia en el crecimiento de la variable de productividad laboral.

Ahora bien, no deja de llamar la atención que los sectores de Información en medios masivos y el de Servicios financieros y seguros, que son los más dinámicos respecto de las variables del PIB y el IPT sectoriales, son sectores tipificados con valor bajo en el ICD y los subíndices de uso y aprovechamiento TIC; con la excepción del SBEC, pues en este son tipificados con valores medio y alto, respectivamente.

En síntesis, el vínculo directo entre el desempeño productivo y el potencial de capacidades digitales sectoriales en la economía mexicana, solamente se verifica parcialmente en los sectores de comercio (al por mayor y por menor) y también de manera parcial con el SEC en los sectores de Información en medios masivos y Servicios financieros y seguros.

4.3. Desafíos para una agenda digital con visión de futuro

Estos resultados sobre la evaluación del potencial de capacidades del uso y aprovechamiento de las tecnologías digitales y su impacto en el desempeño productivo sectorial de la economía mexicana, plantean desafíos y oportunidades para el diseño e implementación de las políticas públicas en la materia. Al respecto, en México el marco institucional vigente para estimular el uso y difusión de las tecnologías digitales condensa una serie de iniciativas que se han venido implementando en el país en los últimos años. Los documentos cardinales que conforman el actual marco institucional en el contexto digital son el Plan Nacional de Desarrollo 2013-2018 (PND), la Estrategia Digital Nacional (EDN) y el Programa de Desarrollo Innovador (PRODEINN). A continuación, una reseña breve de los planteamientos medulares relacionados con el desarrollo de las tecnologías digitales, incorporados en estos documentos.

PND 2013-2018

El PND se concibe como la hoja de ruta que al identificar las fortalezas del país convertirá a México en una potencia económica emergente. Se asume la estabilidad macroeconómica como una condición necesaria y un profundo cimiento para el desarrollo económico. Aunque también se reconoce que el crecimiento de la economía ha sido insuficiente para elevar las condiciones de vida de la población, así como para reducir los niveles de pobreza prevalecientes.

En este documento se plantea que el acceso a los servicios de telecomunicaciones con calidad y a precios asequibles constituye un prerrequisito para que las empresas aprovechen el potencial de las nuevas tecnologías digitales para mejorar su competitividad. Además de que mejorar el acceso a las nuevas tecnologías propiciará insumos estratégicos para el incremento de la productividad de las empresas en la economía mexicana.

Por lo tanto, la política de apoyo a las micro, pequeñas y medianas empresas constituye una pieza central dentro de la agenda del gobierno, para consolidarla como palanca estratégica del desarrollo nacional y la generación de bienestar para la población. En este sentido, se plantea que el uso de las nuevas tecnologías digitales y la mejora regulatoria integral contribuirán a la simplificación de trámites que enfrentan las empresas, lo que permitirá detonar un mayor crecimiento económico.

EDN 2013-2018

Este documento constituye el plan de acción que el gobierno ha venido implementando para promover la adopción y el desarrollo de las TIC para maximizar su impacto económico, social y político en beneficio de la calidad de vida de la población, así como también para insertar al país en la senda de la sociedad de la información y el conocimiento. La EDN plantea los desafíos que México enfrenta en el contexto digital y la manera de enfrentarlos, a través de cinco grandes objetivos: 1) Transformación gubernamental, 2) Economía digital, 3) Educación de calidad, 4) Salud universal y 5) Seguridad ciudadana.

En el tema referente a la Economía Digital se propone como objetivo “desarrollar un ecosistema que contribuya a alcanzar un México próspero, mediante la asimilación de las TIC en los procesos económicos, para estimular el aumento de la productividad, el crecimiento económico y la creación de empleos formales”. En el marco de los objetivos secundarios en este tema se proyecta desarrollar el mercado de bienes y servicios digitales; y asegurar la inclusión financiera a través de la banca móvil.

Para alcanzar estos objetivos, se propone instrumentar líneas de acción orientadas a fomentar la innovación de las empresas a través de la adopción y uso de las nuevas tecnologías. Así como también, para “generar mecanismos de promoción, financiamiento, capacitación y apoyo, para impulsar la conectividad a Internet de banda ancha y la adopción de herramientas digitales y tecnológicas en las micro, pequeñas y medianas empresas”.

La EDN se propone alcanzar dos metas. Por un lado, que México alcance en el índice de digitalización el promedio de los países de la OCDE para el año 2018. Por otro, alcanzar los indicadores del país líder de América Latina (Chile) para el año 2018. Para alcanzar estas metas, además de los cinco objetivos indicados arriba, se incorporan cinco habilitadores claves como herramientas transversales: i) conectividad, ii) inclusión y habilidades digitales, iii) interoperabilidad, iv) marco jurídico y v) datos abiertos.

En virtud de que la EDN está alineada con las metas establecidas en el PND, se considera que la economía digital impactará en el desarrollo de ecosistemas científico-tecnológicos regionales; la vinculación de instituciones de educación superior y centros de investigación con los sectores público y privado; así como al desarrollo de una infraestructura científica y tecnológica. En pocas palabras, se pretende que las tecnologías digitales constituyan el motor de desarrollo del país.

En síntesis, el marco institucional para el diseño e instrumentación de las políticas públicas que impulsen la incorporación y despliegue de las TIC en los sectores productivos en el papel es consistente en términos normativos. No cabe duda que las orientaciones normativas reseñadas arriba, en términos prácticos serían relevantes para trazar el camino que se debe seguir en el contexto digital. No obstante, en la práctica las políticas digitales no han superado los factores críticos para alcanzar las metas propuestas.

Balance pertinente

A pesar de los avances realizados en las últimas dos décadas en el país en materia de uso, incorporación y aprovechamiento del potencial que se atribuye a las tecnologías digitales, por parte de los sectores de gobierno, empresarial y académico, para la realización de sus diversas actividades, además de la interacción, comunicación y coordinación en el intercambio derivados de la generación de bienes y servicios; el ritmo de avance ha sido lento, en comparación con otros países que reportan un mayor progreso en el apropiamiento de las nuevas tecnologías6.

Lo anterior se confirma, de alguna forma, con los resultados y hallazgos de nuestra investigación; los cuales son corroborados por las evaluaciones internacionales realizadas para reportar el avance de los países de diferentes latitudes en el desarrollo de las TIC. Al respecto, en el informe más reciente de la Unión Internacional de Telecomunicaciones (ITU, por sus siglas en inglés) se reportan los resultados del índice de desarrollo de las TIC (IDT), a nivel mundial. Para la elaboración del IDT se recopila información de los países relacionada con los aspectos de infraestructura (como el número de líneas telefónicas fijas por cada 100 habitantes, suscripciones de banda ancha por usuario de Internet, número de viviendas con computadora personal, entre otros indicadores); uso (usuarios de Internet y conectividad a banda ancha por cada 100 habitantes); y capacidad (la evaluación incluye la tasa de analfabetismo y las matrículas en educación secundaria y terciaria). En 2016 México se clasificó en el lugar 92 de la tabla, con un IDT equivalente a 4.9, registrando un avance de 3 posiciones y 0.58 en términos relativos respecto de la evaluación de 2013, año en el que se clasificó en la posición 95 y obtuvo un IDT de 4.3 puntos (ITU, 2017).

Por otra parte, el Foro Económico Mundial (WEF, por sus siglas en inglés) elabora un reporte anual para evaluar el uso y aplicación de las TIC en los países. En su metodología construye un índice general (NRI), a partir de cuatro subíndices: entorno, preparación, uso e impacto. Esta información permite a los responsables de la formulación e implementación de las políticas públicas, identificar fortalezas y debilidades de sus respectivas economías en los rubros de las tecnologías digitales. En la evaluación correspondiente al año 2016 México se clasifica en la posición 76, con un puntaje de 4.0 en el valor del NRI, lo que implica un ligero avance en relación con la evaluación de 2014; puesto que en dicho año el país ocupó el lugar 79 en el ranking mundial, con un NRI equivalente a 3.9 puntos (WEF, 2016).

De estos resultados y del análisis realizado en las secciones 4.1. y 4.2. de este artículo, se infiere que los desafíos para alcanzar las metas propuestas en la EDN son realmente complicados. Veamos esto con mayor detalle.

Respecto de la evaluación de la ITU, alcanzar un índice de desarrollo de las TIC para el año 2018, equivalente al promedio de los países de la OCDE, asumiendo un valor del IDT de 7.5 (similar al promedio de 2016) y, a la vez, obtener una puntuación equivalente a la del país líder de América Latina, en este caso Chile se clasificó en el año 2016 en la posición 56 con un IDT de 6.1 puntos; en términos prácticos resulta imposible debido a factores asociados con el lento avance en el desarrollo de infraestructura, de tecnología, de innovación y financiamiento, principalmente, que configuran el contexto en que se ha dado la evolución real en los últimos cinco años en materia de desarrollo de las TIC en el país.

En este sentido, respecto de la primera meta, en el año 2016 Austria se clasificó en el puesto 23 en el ranking mundial de la ITU con un índice general de 7.7, este valor es ligeramente superior al promedio registrado por el grupo de países de la OCDE (7.5). Esto significa que México tendría que ascender 68 lugares en el ranking mundial, en un lapso relativamente corto para subir desde la posición 92 a la 23 de la tabla, en el cierre de 2018. En relación con la segunda meta, México tendría que ascender 35 lugares para ubicarse en la posición de Chile (56). Dado que las brechas digitales del país respecto de la media de los países de la OCDE y países de América Latina fueron equivalentes a -2.8 y -1.3, respectivamente, en 2016; avanzar 68 y 35 lugares en el ranking mundial de la evaluación de la ITU resultan ser metas inalcanzables, en la medida que el país solamente logró avanzar 3 lugares en un período de tres años (2013 a 2016), en este indicador.

Ahora bien, si se asume como parámetro la evaluación del Foro Económico Mundial para alcanzar la meta doble propuesta en la EDN, tenemos el siguiente escenario: en el año 2016 el país que registró una evaluación ligeramente por arriba del promedio del grupo de países de la OCDE (5.2) fue Irlanda, ocupando la posición 25, entre 139 países, con un NRI de 5.3 puntos. En este caso, para lograr una métrica equivalente al promedio de países de la OCDE México tendría que escalar 51 lugares en la clasificación. Paralelamente, para alcanzar el indicador del país líder de América Latina, en 2016 Chile se clasificó en la posición 38 de la tabla con un valor del NRI de 4.6 puntos; México tendría que ascender 38 lugares para pasar de la posición 76 a la 38 de la tabla.

En síntesis, dentro de la perspectiva de los hallazgos de nuestra investigación y de los resultados de estas evaluaciones internacionales, se infiere que, a pesar de los esfuerzos realizados en materia de uso, adaptación y difusión de las tecnologías digitales en los sectores productivos de la economía mexicana, todavía hay un largo camino por recorrer para reducir las brechas digitales respecto de los países que registran mayor avance en estos rubros. Esto impone serios desafíos para la construcción de una agenda digital con visión de futuro, que trascienda los cambios administrativos transexenales, para superar los obstáculos que impiden avanzar en el desarrollo de las TIC para impulsar el tránsito hacia una sociedad del conocimiento, así como del desarrollo industrial, tecnológico y socioeconómico sustentable del país, con una visión de largo plazo.

5. CONCLUSIONES Y RECOMENDACIONES

En el caso de la economía mexicana los principales hallazgos de esta investigación indican que el impacto positivo de las capacidades digitales en el desempeño productivo sectorial no es automático ni lineal. Se llega a esta conclusión debido a que de los 18 sectores evaluados solamente tres de ellos (Comercio al por mayor; Comercio al por menor; e Industria manufactureras) registran valores altos en el índice de capacidades digitales (ICD) y los 11 subíndices de uso y aprovechamiento de las TIC. La débil asociación entre las variables de digitalización y las variables del desempeño productivo sectorial (producción, valor agregado, y productividad del trabajo), se confirma con los resultados de la matriz de correlaciones bivariadas. La asociación estadística es menos débil entre el índice de productividad del trabajo (IPT) y el índice de capacidades digitales (ICD), con un valor en el estadístico de Pearson equivalente a 0.197, aunque esta asociación no es un determinante de causalidad entre ambas variables.

Estos resultados indican que, a pesar del progreso registrado en la incorporación de las tecnologías digitales en la estructura productiva de la economía mexicana durante las últimas dos décadas, todavía existen áreas de oportunidad para una mayor difusión de las tecnologías digitales en los sectores productivos, así como para un mejor aprovechamiento de su potencial como habilitadores en el crecimiento de la productividad, del desarrollo empresarial y de la economía. Para ello resulta impostergable que las políticas públicas que se diseñen e instrumenten dentro del marco de una agenda digital con visión de largo plazo incorporen los elementos que se plantean a continuación.

Un primer elemento que se debe considerar esboza la necesidad de trabajar en la elaboración de un inventario local, regional y nacional de requerimientos básicos e intermedios de las tecnologías digitales en las empresas micro, pequeñas y medianas, de tal modo que este instrumento constituya un primer paso hacia la conexión entre la oferta y demanda de soluciones tecnológicas en estos sectores productivos. Los principales productores y proveedores de soluciones y servicios están orientados principalmente hacia los requerimientos de las empresas grandes y los mercados de exportación y no se toma en cuenta que las Mipymes representan el 99.8% de las unidades económicas, contribuyen con el 35% de la producción nacional y generan el 74% de los empleos.

Un segundo elemento está relacionado con el desarrollo de capacidades al interior de las empresas para dotarlas de una mejor comprensión sobre la apropiación y aprovechamiento de los potenciales beneficios asociados a las TIC, a través del uso, adaptación y difusión de estas tecnologías en sus procesos productivos para mejorar su competitividad y productividad. Para ello resulta crucial el diseño e implementación de talleres, cursos y diplomados para la formación y capacitación de trabajadores, gerentes y empresarios, que estimule su interés y toma de conciencia sobre los beneficios potenciales de la transformación digital al interior de sus organizaciones, puesto que más que una moda, constituye una tendencia global ineludible en la transformación de los modelos de negocio para la permanencia en el mercado y el impulso a la competitividad.

Pero, además, el desarrollo de capacidades digitales requiere no solamente de recursos humanos calificados y el desarrollo de la infraestructura básica, sino también de recursos financieros. Por lo tanto, se deben explorar estrategias viables para el financiamiento requerido para la apropiación de las nuevas tecnologías por parte de los agentes que participan en los sectores productivos de la economía. No es permisible que, en aras de evitar distorsiones en el mecanismo de precios del mercado, se exijan colaterales homogéneos para todas las empresas, únicamente en función de los montos del financiamiento; esto hace más caro el financiamiento para las Mipymes. No se consideran las asimetrías que prevalecen en las estructuras de los mercados en las economías en desarrollo, la diversidad de la planta productiva que depende de las escalas de operación, los flujos anuales de ingresos, el tamaño de la empresa por el número de trabajadores, entre otros factores. Por lo mismo, una vía plausible sería garantizar y comprometer, a través de una reforma financiera pertinente y la regulación adecuada, a los agentes que operan en el sector financiero a diseñar un portafolio de productos para el financiamiento asequible a la Mipymes que les permita la incorporación de equipos, software, programas y aplicaciones de acuerdo con las características propias de las empresas y de los sectores en los que participan, para alcanzar la transformación digital y avanzar en el cierre de las brechas digitales sectoriales, intersectoriales e intrasectoriales.

Por último, las tecnologías digitales no son una panacea, pero sí constituyen una pieza significativa dentro del conjunto de factores determinantes del desarrollo empresarial, tecnológico, industrial y socioeconómico. Por lo tanto, en este cambio de época comandado por las tecnologías digitales, resulta imperativo trabajar en una agenda digital de largo plazo vinculada con una política industrial y de desarrollo tecnológico activa, en el marco de una estrategia más amplia de desarrollo socioeconómico sostenible con visión de futuro. Para ello, se requiere de la participación y colaboración conjunta de los sectores de gobierno, empresarial y academia, para convertir en realidad la aspiración al crecimiento de la economía, la generación de empleos de calidad, abatir la desigualdad y mejorar el bienestar de la población.

BIBLIOGRAFÍA

ARELLANO, M. A. (2014). Apertura externa, industria manufacturera y política industrial en México. Visión prospectiva. Estados Unidos: Palibrio.

ARELLANO, M. A. (2011). Análisis Sectorial de la Industria Manufacturera de México en el Contexto de Apertura Externa. Hechos Estilizados. En Francisco Ortiz et al. (coordinadores). Crecimiento, desarrollo y crisis financiera: Una visión crítica de la economía, Vol. I, pp. 131-165. México: Universidad Panamericana / Instituto Politécnico Nacional.

ARELLANO, M. A. y PERALTA, A. (2016). Las Nuevas Tecnologías en el Contexto de la Industria Manufacturera en México. Análisis Prospectivo. En Luis Mauricio Cuervo (editor). Prospectiva en América Latina y el Caribe. Instituciones, enfoques y ejercicios. Serie Seminarios y Conferencias (86), pp. 139-155. Santiago de Chile: Naciones Unidas.

ARELLANO, M. A. y PERALTA, A. (2013). Las Alianzas Público-Privadas como Alternativa para el Desarrollo de las Tecnologías de la Información y Comunicación en México. En Mariana Marcelino et al. (editores). Desarrollo tecnológico y empresarial, pp. 109-134. México: Instituto Politécnico Nacional / Red de Desarrollo Económico / Editorial Porrúa.

ASOCIACIÓN MEXICANA DE INTERNET (AMIPCI) (2012). Estudio de agendas digitales para la elaboración de un programa de desarrollo digital. (PDD 2012-2018). AMIPICI / ITESM / CEIS.

ASOCIACIÓN MEXICANA DE LA INDUSTRIA DE TECNOLOGÍAS DE INFORMACIÓN, A. C. (AMITI) et al., (2013). Mapa de ruta 2025 para transformar a México a través de las Tecnologías de la Información y Comunicaciones. Recuperado de: https://imco.org.mx/telecom_y_tics/mapa_de_ruta_tic_2025/

BARRANTES, R., JORDÁN, V. y ROJAS, F. (2013). La Evolución del Paradigma Digital en América Latina. En JORDÁN, V, GALPERÍN, H. y PERÉZ, W. (coordinadores). Banda ancha en América Latina: más allá de la conectividad. pp. 9-32.

Recuperado de: https://repositorio.cepal.org/bitstream/handle/11362/35399/S2013070_es.pdf?sequence=1&isAllowed=y

CEPAL (Comisión Económica para América Latina) (2016). Horizontes 2030. La igualdad en el centro del desarrollo sostenible. Recuperado de: http://repositorio.cepal.org/bitstream/handle/11362/40159/S1501359_es.pdf?

CEPAL (2015). La nueva revolución digital. De la Internet del consumo a la Internet de la producción. Santiago de Chile: Naciones Unidas.

CEPAL (2013). Economía digital para el cambio estructural y la igualdad. Recuperado de: http://www.cepal.org/publicaciones/xml/5/49395/Economia_digital_para__cambio_estryigualdad.pdf

CEPAL (2010). Las TIC para el crecimiento y la igualdad: renovando las estrategias de la sociedad de la información. Recuperado de: http://www.cepal.org/ddpe/publicaciones/xml/5/41725/LCG2464.pdf

GOBIERNO DE LA REPÚBLICA (2013a). Plan Nacional de Desarrollo 2013-2018. Recuperado de: http://pnd.gob.mx/

GOBIERNO DE LA REPÚBLICA (2013b). Estrategia digital nacional. Recuperado de: http://cdn.mexicodigital.gob.mx/EstrategiaDigital.pdf

GOBIERNO DE LA REPÚBLICA (2013c). Programa de Desarrollo Innovador 2013-2018. México: Secretaría de Economía.

HILBERT, M. y CAIRÓ, O. (editores) (2009). ¿Quo vadis, tecnología de la información y de las comunicaciones? Conceptos fundamentales, trayectorias tecnológicas y el estado del arte de los sistemas digitales. Parte I. Recuperado de: http://www.eclac.org/publicaciones/xml/8/35498/parte1.pdf

INSTITUTO NACIONAL DE ESTADÍSTICA Y GEOGRAFÍA (INEGI) (2013). Encuesta sobre Tecnologías de la Información y las Comunicaciones 2013. Documento metodológico sobre diseño muestral. México. Recuperado de: http://www.inegi.org.mx/sistemas/bie/

ITU (International Telecommunication Union) (2017). Measuring the Information Society Report, Vol. 1. Ginebra, Suiza.

KATZ, L. R. y GALPERIN, H. (2013). La Brecha de Demanda: Determinantes y Políticas Públicas. En Valeria Jordán et al. (coordinadores). Banda ancha en América Latina: más allá de la conectividad. pp. 33-68. Recuperado de: http://www.eclac.org/publicaciones/xml/2/49262/BandaAnchaenAL.pdf

PERES, W. y HILBERT, M. (2009). La sociedad de la información en América Latina y el Caribe. Desarrollo de las tecnologías y tecnologías para el desarrollo. Santiago de Chile: CEPAL / IDRC-CRDI / @LIS.

PÉREZ, C. (1986). Las Nuevas Tecnologías: Una Visión de Conjunto. En Ominami, C. (editor). La tercera revolución industrial, impactos internacionales del actual viraje tecnológico, pp. 43-89. Buenos Aires, Argentina: Grupo Editor Latinoamericano.

ROVIRA, S. y STUMPO, G. (2013). Entre mitos y realidades. TIC, políticas públicas y desarrollo productivo en América Latina. Recuperado de: http://www.eclac.org/publicaciones/xml/4/49394/EntreMitosyrealidades.pdf

RUIZ, C. (2004). Potencialidades de las entidades federativas para desarrollar núcleos de economía digital. México: Facultad de Economía – Universidad Nacional Autónoma de México.

WORLD ECONOMIC FORUM (WEF) (2016). The Global Information Technology Report 2016. Innovation and the Digital Economy. Ginebra, Suiza.

WESTERMAN G., BONNET, D. y McAFEE, A. (2014). Leading Digital. Turning Technology into Business Transformation. Boston, Estados Unidos: Harvard Business Review Press.

- INEGI, Encuesta Nacional sobre Tecnologías de la Información y Comunicación 2013.

- Estudios compilados en el libro de Sebastián Rovira y Giovanni Stumpo, Entre mitos y realidades. TIC, políticas públicas y desarrollo productivo en América Latina, Cepal, Santiago de Chile, 2013.

- Una aplicación de esta metodología para la estimación de capacidades locales en un estudio a nivel nacional, puede verse en Ruiz Durán, C. (2004)

- Las cifras en paréntesis se refieren a la proporción de empresas en relación con el total de unidades económicas de la muestra, que utilizaron aplicaciones de software.

- La fuente de información disponible es INEGI, Banco de Información Económica.

- Al respecto véase el informe de la ITU 2017 y el reporte del WEF 2016