Artículo recibido el 6 de septiembre y aceptado el 2 de octubre de 2017

Resumen

El presente trabajo se basa en un análisis sobre los mecanismos de control de gestión, con especial énfasis en el control social, que se han implementado en los últimos años en la Tesorería General de la República en Chile. Se utilizarán metodologías de análisis cualitativo, que buscarán escribir y caracterizar las formas de control social y su efectividad. Para ello se procederá al análisis documental disponible en la página web del Servicio y de los dispositivos legales que este dicta bajo su potestad reglamentaria. También se realizaron entrevistas a informantes clave, que buscan recoger la percepción de personas que están insertas en el proceso. Finalmente, se desea mostrar cuáles han sido los resultados de las implementaciones de los mecanismos de control de tipo social, a partir de la obligatoriedad establecida en la norma y cómo estos han generado impacto en la gestión institucional.

Abstract

This work is based on an analysis about control management mechanisms, with special emphasis on the social control, that have been implemented in recent years in the General Treasury of the Republic in Chile. Qualitative methodologies will be used, that will seek to write and characterize the forms of social control and its effectiveness. To do this, the documentary available on the web page and the legal devices that are dictated by the regulatory authority will be analyzed. Interviews with key informants were also carried out, which seek to gather the perception of the people who are involved in the process. Finally, it is intended to show the results of the implementations of social control mechanisms, through the enforceability of the rule established and how these mechanisms have caused impact on the institutional management.

1. INTRODUCCIÓN

El nuevo paradigma impuesto por la globalización y la era de la información, con flujos imponentes de información y un mayor nivel de empoderamiento ciudadano, ha impuesto una etapa del desarrollo de la gestión pública de mayor complejidad. Fruto de estos fenómenos, es que se vuelve relevante contemplar los cambios y procesos que van ocurriendo tanto al interior de los organismos públicos, producto de la implementación de nuevas formas de enfrentar el quehacer en la administración pública, como también por parte de los ciudadanos, su rol y participación en los procesos que se llevan a cabo actualmente en los organismos públicos para considerar y dar cabida a esta participación e interés.

El objetivo de esta investigación es describir los mecanismos de participación y control social que mantiene implementado la Tesorería General de la República (TGR), con especial énfasis en verificar el funcionamiento, facultades y composición del Consejo de la Sociedad Civil (COSOC), llegando a establecer categorías de análisis para plantear conclusiones en cuanto a su funcionamiento y desarrollo.

Este trabajo posee un alcance de tipo exploratorio, por cuanto no existen antecedentes que permitan profundizar en la materia, considerando lo reciente e incipiente de la incorporación de varios de los instrumentos que obliga la ley 20.500. Se desarrolla a partir de un enfoque cualitativo, a través del análisis documental y la aplicación de entrevistas semiestructuradas a actores clave. Se busca identificar, relacionar e interpretar comportamientos y resultados de los procesos de participación ciudadana implementados en la TGR, tanto desde el punto de vista de los participantes internos como externos de estos procesos.

Los resultados parecieran demostrar lo que a priori se pudiera visualizar desde la mirada de un ciudadano normal: un nivel de implementación de las políticas de participación ciudadana y control social declarado y formalizado en la práctica, pero aún incipiente y con muchos desafíos por delante.

2. MODERNIZACIÓN DEL ESTADO Y NUEVA GESTIÓN PÚBLICA

Es indudable que los procesos de modernización del Estado en Chile y Latinoamérica han sido influenciados por la Nueva Gestión Pública, incorporando en las organizaciones del sector público lógicas similares a la gestión que se realiza en el sector privado, manteniendo discreción y libertad de acción en el trabajo para un eficiente uso de sus recursos. Lo anterior se puede constatar en el caso de Chile a través de los procesos de Reforma y Modernización del Estado, que se produjeron a partir del retorno de la democracia, en la década de 1990 (Morales, 2014).

De acuerdo con lo señalado por Morales (2014), la Nueva Gestión Pública (en adelante NGP) fue el modelo de reforma adoptado en casi todo el mundo para mejorar los resultados de los gobiernos. Inspirado en la Teoría de la elección pública, este paradigma adopta el supuesto del comportamiento racional de los funcionarios y recomienda aumentar los mecanismos de control e introducir sistemas de pago por desempeño para mejorar la eficiencia en las acciones del gobierno. Basada en el gerencialismo, la NGP asume que para mejorar la gestión es necesario otorgar mayor flexibilidad y autonomía a las agencias y altos directivos. El cambio paradigmático se produce con mayor fuerza a finales de los noventa y a principios del nuevo siglo, cuando comienza a plasmarse una forma más visible de nuevo trato en relación con los espacios de participación para la ciudadanía, esto va a generar la incipiente aparición de manera concreta de la rendición de cuentas y el control social (Morales, 2014).

El proceso de desarrollo de las políticas de participación ciudadana comienza tímidamente a principios de los noventa. Para avanzar luego a un nivel superior, como es el control social, en un lapso no mayor a una década. Basada en varios instrumentos que buscan que los organismos públicos rindan cuenta de su gestión, como parte de este proceso surgen términos como accountability, que es conceptualizada como la obligación de parte de un individuo o de un grupo de revelar, explicar y justificar las responsabilidades conferidas, cuyos orígenes pueden ser políticos constitucionales, estatutarios o contractuales (Atkinson, 1993).

Si bien los procesos de modernización han incorporado técnicas y herramientas que apuntan directamente al mejoramiento de la gestión que conllevaría a mejores resultados en el uso eficiente de los recursos, como en la mejora de las prestaciones realizadas por el Estado, ayudado por el diseño e implementación de políticas públicas (Araya y Cerpa 2009), también se ha avanzado e incorporado en los procesos modernizadores temas relativos a la transparencia, probidad y participación ciudadana en la gestión pública, los que han ido generando una mayor conciencia e involucramiento de los ciudadanos y la sociedad civil en los temas de interés público (Gutierrez-Saxe, 2006).

Escobar (2004) indica que no se han encontrado las condiciones para que exista una participación real y equitativa, sobre todo de aquellos ciudadanos tradicionalmente excluidos. Reafirma que dicha participación se limita a procesos de consulta no vinculantes respecto de las políticas públicas, y no generan efectos de mejora en los planes aplicados. Esta realidad se podía constatar a principios de la década pasada (Escobar, 2004).

A pesar de ello, se observan cambios en la constitución y el ejercicio ciudadano, elementos que configuran la materialización y fortalecimiento de la sociedad civil como un tercer sector que se relaciona en condiciones similares con el Estado y con el Mercado (Escobar, 2004).

Los procesos de reformas institucionales en América Latina han incorporado, de manera incipiente, algunos mecanismos de participación de la sociedad civil en respuesta a la irrupción de organizaciones y movimientos sociales que buscan la participación de privados en el desarrollo de sus actividades, ante una lenta respuesta del Estado para resolver los problemas de los ciudadanos. Esta tendencia es recogida en la Carta Iberoamericana de Participación Ciudadana en la Gestión Pública, que busca, a través de la participación de la sociedad civil en la gestión pública, contribuir al desarrollo de los países para mejorar el servicio de los Estados de Iberoamérica, creando condiciones que permitan la defensa y exigencia de los derechos de todos los ciudadanos (CLAD, 2009).

2.1 Gobierno abierto y participación ciudadana

En las últimas décadas el Estado no ha tenido suficiente capacidad para responder de manera eficiente a las nuevas demandas de una sociedad altamente influenciada por fenómenos como la globalización y la irrupción de las tecnológicas de la información y comunicaciones. Esta incapacidad de adaptación de las estructuras de los Estados a las necesidades emergentes de la sociedad, no permiten generar las políticas públicas necesarias para dar repuestas a las nuevas demandas que logren concretar el bienestar común para los ciudadanos. Ante este sentido de indefensión, las personas se han organizado a través de grupos de intereses colectivos que persiguen reducir las inequidades y problemáticas, saliendo de su privacidad, colocando los temas en el escenario público para su discusión y la pronta solución (Requena, 2008). De esta manera, surge preocupación y atención por las minorías postergadas y las inequidades presentes en el acceso a los sistemas de salud, educación y seguridad social, entre otros como consecuencias de las políticas neoliberales (Labra 2002; Espinoza, Barozet y Mendez, 2013; Oliva, 2008).

Estas nuevas formas de organización buscan no solo satisfacer sus demandas, sino que garantizar que el Estado y el mercado, actores predominantes en la sociedad de los últimos siglos, adecuen sus actuaciones a una nueva realidad, haciendo eficientes sus procesos, servicios y productos, generando nuevas formas de relacionarse con este nuevo gran actor, la sociedad civil. Para garantizar el avance en este sentido, la transparencia y el control a los actos del Estado por parte del ciudadano organizado, generan nuevos mecanismos de participación (Guillen, Sáenz, Badii y Castillo, 2009).

Por otra parte, la modernización de Estado producto de la globalización y el neoliberalismo, se materializa en la descentralización del aparato administrativo para mayor eficiencia y eficacia del gasto público (Escobar, 2004). Esta reducción y la eliminación de su rol asistencialista, obligan al Estado a modificar su relación con la sociedad civil, promoviendo la participación de los ciudadanos organizados en los procesos de formulación y gestión de las políticas públicas.

En la medida que el control social sea reconocido y fortalecido por los resultados que se alcancen, tendrá como consecuencia la recuperación de la legitimidad de la democracia y sus procesos de representación y participación. Para ello, el Estado debe generar instancias de participación real, en los cuales exista entendimiento mutuo a través de un lenguaje compartido, compromisos y seguimiento de los mismos por todos los actores participantes (Guillen et al., 2009).

En las últimas décadas hemos conocido un nuevo concepto que se ha ido acuñando en la gestión pública, el Gobierno Abierto, que recoge postulados que se venían discutiendo por distintas corrientes de pensadores de la gestión pública. Uno de los autores que trabaja la temática es el investigador Ramírez Alujas, quien señala:

El Gobierno Abierto surge como un nuevo paradigma y modelo de relación entre los gobernantes, las administraciones y la sociedad: transparente, multidireccional, colaborativo y orientado a la participación de los ciudadanos tanto en el seguimiento como en la toma de decisiones públicas, a partir de cuya plataforma o espacio de acción es posible catalizar, articular y crear valor público desde y más allá de las fronteras de las burocracias estatales (Ramírez, 2011. p. 5).

Podemos entender entonces que cuando hablamos de gobierno abierto (Ramírez, 2011) nos referimos a la expresión de ciertos principios que se manifiestan en: i) mejorar los niveles de transparencia y acceso a la información mediante la apertura de datos públicos (para ejercer control social y rendición de cuentas) y la reutilización de la información del sector público (para promover la innovación y el desarrollo económico); ii) facilitar la participación de la ciudadanía en el diseño y la implementación de las políticas públicas (e incidir en la toma de decisiones) y iii) favorecer la generación de espacios de colaboración entre los diversos actores, particularmente entre las administraciones públicas, la sociedad civil y el sector privado, para co-diseñar y/o co-producir valor público.

Resulta interesante, entonces, comprender la evolución del proceso modernizador del Estado, que va incorporando la participación ciudadana, la cual se va adaptando a los cambios sociales, políticos y tecnológicos que acompañan a las sociedades, insertas en un mundo globalizado y altamente influenciadas por las tecnologías de la información, constituyendo espacios para el control que pueda ejercer la ciudadanía al quehacer del Estado a través de la gestión de los servicios públicos. Esto, como señala de Delamaza (2011), ha formado parte del campo discursivo de las políticas públicas chilenas desde 1990.

Es así que para el 2007, las cifras en cuanto a la participación expresaban que un 37,4% de la población no ejercía participación, un 43,6% ejercía una participación Instrumental y un 19% se consideraba empoderado (Delamaza, 2011).

Para Fernández “la participación política –denominada comúnmente participación ciudadana– se refiere entonces a todas aquellas acciones que tienen lugar al interior de la sociedad, ya en forma individual o colectiva por un individuo o agrupación, dirigidas a demandar, influir o tomar parte en el proceso de decisiones públicas” (1999).

La participación, en sus múltiples niveles, es una medida que ayuda a prevenir la corrupción. Aunque para muchos el nivel informativo es casi del tipo instrumental, la publicidad de la información genera una cultura de transparencia que favorece la probidad y, en último término, permite la conservación de la integridad del patrimonio público. La publicidad de la información se presenta entonces como una medida que, al exponer la actividad del gobernante al escrutinio del público, fomenta una cultura de transparencia de la Administración que desincentiva las prácticas corruptas (Fernández, 1999). De ahí la importancia de manejar altos estándares en la entrega de información a través de las políticas de transparencia, así como de niveles superiores de rendición de cuentas.

Es posible afirmar que, efectivamente, la Administración Pública chilena hoy es más abierta y transparente, y que se puede acceder a ella y consultarla más fácilmente. Este fenómeno se ha plasmado en las nuevas normativas, como el decreto 12/1997, que creó el Consejo de Auditoría Interna General de Gobierno, la Ley N° 20.285 de Transparencia de la Función Pública y de Acceso a la Información de la Administración del Estado (Araya y Cerpa, 2009).

La concreción de la implementación de la política, que consolidó desde el punto de vista normativo y a su vez produjo la institucionalización de la participación ciudadana, se dio a través de la Ley N° 20.500 de 2011, que articuló mecanismos de control del ejercicio de los servicios públicos por parte de la sociedad. Con la aprobación de la Carta Iberoamericana de Participación Ciudadana en la Gestión Pública, del año 2009, y de la adhesión nacional a la iniciativa internacional Alianza para el Gobierno Abierto, voluntariamente se adoptaron compromisos respecto de transparencia y participación ciudadana, entre otros, a través de planes elaborados en forma conjunta con la sociedad civil.

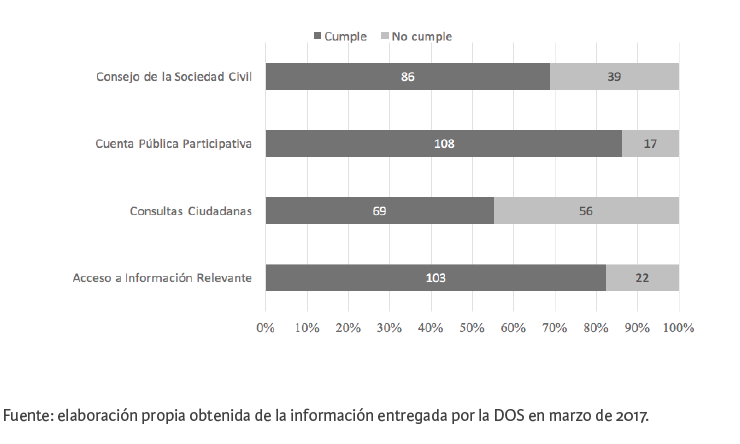

Al respecto, según los datos utilizados por la DOS1, el 87,2% de los servicios centralizados que son observados por esta unidad, cumplen con los 4 mecanismos de participación establecidos en la legislación chilena: acceso a información relevante, consulta ciudadana, cuenta pública participativa y consejo de la sociedad civil.

La Figura 1 presenta el porcentaje de cumplimiento por parte de los servicios centralizados que deben cumplir con la normativa vigente en cada uno de los mecanismos de participación establecidos.

Figura 1. Fuente: elaboración propia obtenida de la información entregada por la DOS en marzo de 2017.

Recasens (2017) indica que, a pesar de los avances alcanzados por Chile en esta materia, estos mecanismos son perfectibles, a través de acciones que permitan eliminar trabas de índole burocrática para garantizar la participación real de las organizaciones civiles. A pesar de ello, la constante exigencia del ciudadano por conocer en qué y cómo son utilizados los recursos por el Estado, así como el aumento de la presión social para ser escuchada en la definición de las políticas públicas, así como el énfasis que el Estado debe utilizar para definir el uso de los recursos en las políticas públicas que serán en beneficio de la ciudadanía, son aspectos para tener a la vista en este nuevo escenario más participativo.

3. TESORERÍA GENERAL DE LA REPÚBLICA, CHILE

La función de recaudación y manejo de los tributos para la mantención de las labores del Estado de Chile, es una tarea que se remonta a la época de la conquista de este territorio por parte de los españoles. En 1541, Gerónimo de Alderete fue ordenado por Pedro de Valdivia como Oficial Tesorero de la Real Hacienda, encargado del cobro de las rentas y multas en beneficio de la Corona y efectuar los pagos debidamente autorizados (Bernedo et al., 2014).

Posteriormente, con la organización política del Estado tras su Independencia, se creó oficialmente el Ministerio de Hacienda, en 1817, a cargo de Hipólito de Villegas Quevedo, quien asumió también como primer Tesorero de la República. Durante el siglo XIX, los esfuerzos estuvieron concentrados en ordenar y contabilizar la creciente recaudación de ingresos ante las demandas emanadas por la nueva República y las guerras sostenidas contra España, Perú y Bolivia (Bernedo et al., 2014).

En 1927 nació la Tesorería General de la República (TGR) tal como se la conoce hasta nuestros días, tras la reforma del sistema monetario, bancario y fiscal impulsada por la misión Kemmerer. Este Servicio estaba encargado de la recaudación, custodia y distribución de los fondos y valores del Estado, así como también de la colocación de créditos para solventar las necesidades del país. Estaba conformada por una red de tesorerías provinciales y comunales asentadas a lo largo del territorio nacional (Bernedo et al., 2014).

Durante el siglo XX la TGR vivió una serie de reestructuraciones. Una de las que más impactó su estructura fue la de 1981, producto del proceso de regionalización impulsado por el gobierno de turno, cuando se suprimieron las tesorerías comunales, que fueron traspasadas a los gobiernos comunales. Esta reestructuración implicó una drástica reducción en personal y recursos. Sin embargo permitió optimizar la recaudación al integrar a los bancos como centros de cajas. De esta forma se observó en las décadas siguientes una mejora continua en la calidad de los servicios, la simplificación de los formularios utilizados por los contribuyentes, la capacitación del personal del servicio y la integración de la tecnología, tanto en sus procesos internos como su relación con el ciudadano (Bernedo et al., 2014). Actualmente la TGR es un servicio público centralizado, dependiente del Ministerio de Hacienda, que “estará encargado de recaudar, custodiar y distribuir los fondos y valores fiscales, y en general, los de todos los servicios públicos. Deberá, asimismo efectuar el pago de las obligaciones del Fisco, y otros que le encomienden las leyes” (D.F.L. N° 1 de 1994). De acuerdo con la Resolución Exenta N° 1007 de 2013, que fijó la organización interna del Servicio de Tesorerías, el jefe superior de la institución es el Tesorero General de la República, quien es nombrado por el Presidente de la República y tiene entre sus funciones la representación del Fisco de Chile.

Con la última reforma tributaria (Ley N° 20.780, 2014), la TGR y otros servicios del Ministerio de Hacienda asumieron un rol preponderante para la aplicación de las nuevas políticas impositivas y de recaudación, obligando a la mejora de sus procesos internos y la educación de la sociedad en la nueva forma de tributación.

Dada la importancia de estas tareas para el desarrollo y modernización del Estado, la TGR estableció una Unidad de Gestión Institucional, “encargada de desarrollar el modelo de gestión integral, fortaleciendo el diseño e implementación exitosa de las estrategias institucionales y resultado operativos, asegurando la sustentabilidad y crecimiento institucional” (Resolución Exenta N° 741 de 2016, que modifica la Res. N° 1007).

El sistema de gestión intitucional utilizado por la TGR se encuentra conformado por una serie de objetivos, estrategias e indicadores agrupados en forma escalonada para cada una de las Divisiones, Departamentos y Tesorerías Regionales del Servicio, las cuales han sido definidas como unidades de negocios pertenecientes al segundo y tercer nivel intitucional. El cumplimiento consecutivo de las metas por parte de estos actores internos permite, en forma coordinada, coherente y armónica, propender hacia la misión y visión establecidas por el Servicio para el periodo 2015 – 2018 (Frigolett, 2015).

Lo anterior se traduce en cuadros de mandos focalizados para cada unidad de negocio, los cuales se ajustan anualmente al proceso de formulación, discusión, ejecución y evaluación del presupuesto del Estado de Chile, fase en la cual se asignan los recursos por medio de una ley especial para un año calendario según las políticas y directrices establecidas por el gobierno de turno.

El esquema integral desarrollado por la TGR acopla desde la cúspide la misión y visión intitucional, más los focos estratégicos establecidos, pasando por objetivos estratégicos para un primer, segundo y tercer nivel, con sus respectivos indicadores para las unidades de negocio.

4. METODOLOGÍA

Este estudio, de carácter exploratorio, busca poder describir los mecanismos de participación y control social que mantiene la TGR, específicamente el COSOC, con énfasis en su funcionamiento, facultades y composición. Este objetivo será abordado desde el enfoque cualitativo, a través de investigación documental y la realización de entrevistas semiestructuradas a tres actores internos: el Tesorero General de la República, el Fiscal de la TGR y el Tesorero Regional Metropolitano de Santiago Oriente. Además se consideran 3 actores externos que participan de COSOC: el Presidente y dos representantes de la sociedad civil integrantes del COSOC. Además del Ejecutivo de la Dirección de Organizaciones Sociales (DOS), perteneciente al Ministerio Secretaría General de Gobierno, que desarrolla funciones de coordinación entre la TGR y el COSOC. Los 7 entrevistados constituyen una muestra no probabilística discrecional, seleccionada por su conocimiento y participación en los procesos analizados en esta investigación, cumpliendo con el criterio de idoneidad como informantes clave.

A partir de la información recolectada a través del análisis documental y las entrevistas aplicadas, se levantaron categorías de análisis en torno al funcionamiento y desarrollo de las actividades del COSOC, con la finalidad de conocer el estado actual de las políticas de control de gestión desde la perspectiva del control social al interior de este órgano de la TGR.

Para realizar el análisis documental se utilizó el análisis cualitativo de contenido, aplicando el modelo de análisis temático. Este modelo se caracteriza por trabajo en torno a temas proveniente de declaraciones manifiestas y directas presentes en los documentos y luego a partir de estas realizar inferencias e interpretaciones de acuerdo con los propósitos de la investigación. La organización de los datos se ha realizado siguiendo un esquema de tres fases: (1) pre-análisis, definida por la elección y organización del corpus documental; (2) codificación, definida por la fragmentación, inventario y traducción de citas en unidades de significación; y (3) categorización, definida como la reorganización y condensación de los datos con un mayor grado de complejidad (Cáceres, 2003).

El criterio de selección dice relación con documentos de acceso libre vía web, siendo estas las actas del COSOC de la TGR, ya que a través de estas es posible conocer su funcionamiento, periodicidad de reuniones y tipos de acuerdos del consejo, esto comprendió el periodo 2014 – 2016. Además, se trabajó con información proporcionada por la División de Organización Sociales, del año 2016, con el objeto de conocer los niveles de cumplimiento de los organismos públicos en la implementación de la Ley 20.500.

5. TESORERÍA GENERAL DE LA REPÚBLICA Y CONTROL SOCIAL

Durante el desarrollo de la investigación, diferentes entrevistados señalaron que la TGR es un organismo altamente técnico en su quehacer y que para el ciudadano tiene cierta dificultad comprender algunos de sus procesos y la actividad que lleva a cabo este servicio. Si bien esta percepción pudiera ser verdadera, ello no exime de la responsabilidad que la TGR tiene con los ciudadanos de transparentar la información respecto de su gestión y, aún más, de incorporar a la ciudadanía en procesos que se constituyan en espacios de participación y control ciudadano.

La TGR ha desarrollado una relación con el ciudadano que se ha afianzado a través del tiempo. Inicialmente a través de contactos y diálogos entre el Tesorero General y organizaciones gremiales y grupos de interés que buscan acercar posturas ante aquellos temas sensibles que implica el cobro y pago de impuestos (Veragua, 2017), hasta consolidar el proceso con la organización de un Consejo de la Sociedad Civil (COSOC) en 2012, que hoy está conformado por más de cuarenta representantes de grupos de la ciudadanía y que sesiona 5 veces al año (Frigolett, 2017).

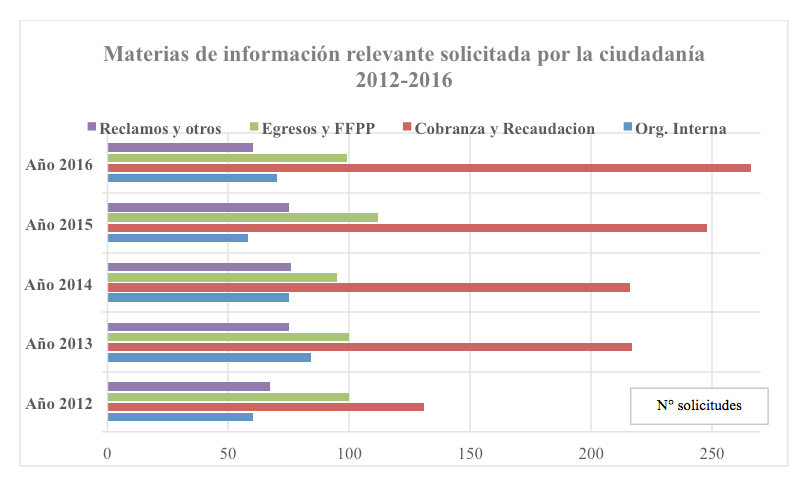

Junto con ello, para asegurar el acceso a información relevante por parte de la ciudadanía se instaló, al interior de la TGR, una unidad encargada de canalizar los requerimientos de información. En la figura se observan las materias consultadas por los ciudadanos a la TGR en los últimos cinco años. En ella se muestra que un porcentaje significativo de consultas está relacionado con las funciones principales que afectan directamente a los ciudadanos respecto de cobranza de impuestos y su recaudación.

Figura 2. Elaboración propia a partir de la información entregada por la Sección Transparencia y Normativa de la TGR en marzo de 2017.

5.1 Análisis de los instrumentos de participación

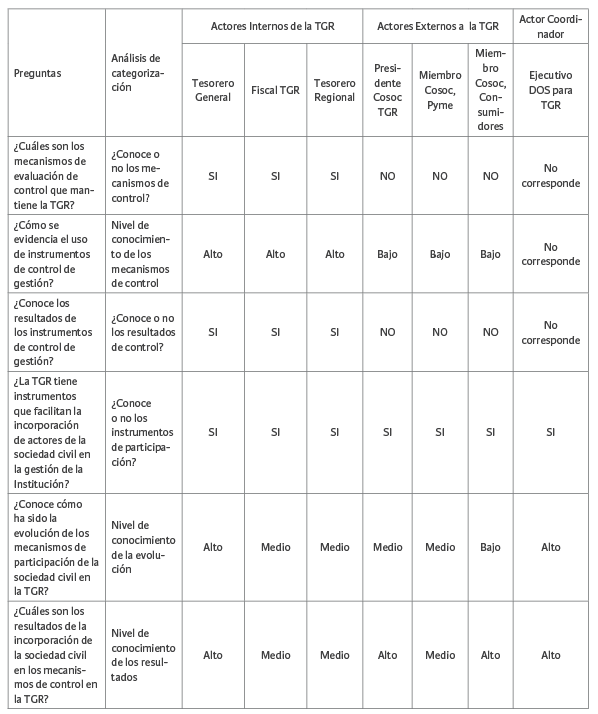

En la Tabla 1, a partir de la información recolectada y analizada por medio de la entrevista semi estructurada, se pueden apreciar las principales respuestas a las principales categorías analizadas.

Tabla 1: Análisis de los Instrumentos de participaciónAnálisis categorizado del instrumento aplicado a actores internos y externos de la TGR respecto del control de gestión y el control ciudadano.

Fuente: Elaboración propia.

6. RESULTADOS

Como resultado de la pregunta 1, se puede señalar que los mecanismos de control de gestión son conocidos por los actores internos consultados de la TGR. No ocurre igual situación con los actores externos, quienes declaran no recordar cuáles son específicamente dichos controles. Al respecto, cabe mencionar que la consulta corresponde a un elemento específico no comprendido a cabalidad por aquellas personas que no tienen una relación diaria y sistemática con mecanismos de control de gestión propia de la gestión pública técnica. Esta es la situación que viven los actores externos, quienes tienen una concurrencia esporádica a través del COSOC para tratar temas relacionados con la TGR. Adicionalmente debe considerarse que los temas tratados en las sesiones no siempre están relacionados con el área de control de gestión ni cómo los representantes de la sociedad civil realizan fiscalización de los actos de la TGR.En relación con la pregunta 2, es posible afirmar que se evidencia un alto conocimiento en el uso de los instrumentos de control de gestión entre los actores internos de la TGR. A la vez, un bajo conocimiento por parte de los actores externos. Mantiene la concordancia con la primera pregunta del instrumento, debido a la relación constante que mantienen los funcionarios de la TGR con los mecanismos de control de gestión. No así con los actores externos, quienes al parecer no se encuentran familiarizados con este tipo de instrumentos.De acuerdo con las respuestas a la pregunta 3, se puede establecer la alta concordancia de los actores internos respecto de los resultados de los instrumentos de control de gestión mantiene la consistencia del tema tratado. Los funcionarios entrevistados pertenecen a la porción alta y media de la jerarquía institucional y tienen mayor cercanía con los procesos de planificación y elaboración de indicadores que miden el avance de los objetivos establecidos para alcanzar la misión del Servicio. Tal como se ha observado en las preguntas previas, los actores externos no dominan información respecto de los resultados de la gestión de la Tesorería. Cabe mencionar que estos actores indican haber recibido información desde la dirección del servicio respecto de los resultados de control de gestión y que el tema es tratado en la sesión del COSOC previa a la realización a la cuenta pública participativa. Sin embargo, la información es árida para una mayor comprensión.Según las respuestas obtenidas de la pegunta 4, es posible señalar que los actores internos conocen los instrumentos con los que se relacionan con la sociedad civil, de acuerdo con los mecanismos establecidos en la Ley N° 20.500 de 2011. Para mayor abundamiento, los actores internos asocian otro mecanismo de participación en el cual la TGR tiene relación directa con los ciudadanos respecto de sus reclamos, sugerencias y facilitaciones, de acuerdo con los mecanismos definidos en la Ley N° 19.980 de 2008, que establece los tiempos de respuesta a los usuarios de los Órganos del Estado. A pesar de ello, no todos los mecanismos de participación de la sociedad son aplicados en la TGR. De acuerdo con la DOS, la TGR cumple con tres de los cuatros mecanismos indicados. Queda excluido por el momento la consulta ciudadana. La razón de ello es la necesidad de crear un mecanismo de consulta que realmente sea de utilidad al quehacer de la TGR y no solo un mero instrumento para cumplir con el requisito indicado por la ley.Por otra parte, los actores externos hacen referencia principalmente al COSOC como mecanismo de participación, consejo al cual están adscritos. En segunda instancia hacen referencia a las cuentas públicas participativas, sin mayores antecedentes. Olvidan un mecanismo como es el acceso a la información del servicio. Al respecto, surge la hipótesis que no hay conciencia en el uso de esta herramienta debido a la falta de educación digital por parte de los ciudadanos para acceder a la información, y a la alta y variada cantidad de información que se encuentra a disposición de la ciudadanía, con un lenguaje técnico no siempre comprensible para el ciudadano. Respecto del mecanismo de consulta ciudadana no hay referencia, considerando que a la fecha no se ha aplicado en la TGR.Se puede extraer de la respuesta a la pregunta 6, que existe consistencia con la pregunta anterior, al referirse a los mecanismos de participación social. Mayoritariamente, los actores asocian principalmente al COSOC como mecanismo de participación, por tener una data de 6 años de existencia. Durante su conformación que ha transitado desde una existencia académica (Recasens, 2017) hasta el día de hoy que ha ampliado su conformación incluyendo a asociaciones que representan a grupo más vulnerables dentro del sistema tributario y de recaudación. Sin embargo, dicha instancia de participación se ha mantenido en un nivel informativo (Soto, 2017), debido a la inequidad en el dominio de un lenguaje técnico como lo requiere el campo de competencia de la TGR. Al respecto, Frigolett (2017) indica que durante los años 2015 y 2016 se realiza al interior del COSOC un trabajo de difusión en comprensión de los temas en boga: la reforma tributaria y el cambio del modelo de convenios y condonación.Para Frigolett una oportunidad de crecimiento en el COSOC es la creación de instancias de participación en regiones, de manera de recoger las percepciones y realidades que ocurren en cada zona geográfica del país. El entrevistado espera que, durante la realización de la cuenta pública participativa a realizar en el primer semestre del año 2017, se dé inicio a este nuevo nivel de participación al interior del COSOC. A su vez, se refuerza una segunda instancia de participación, que es la cuenta pública ciudadana, que a partir del año 2016 se torna participativa en la TGR. Se puede concluir de esta pregunta, que tanto actores internos como externos concuerdan en los aspectos positivos que implica la incorporación de la participación ciudadana en la gestión de la TGR. Concordando, en que la opinión de la sociedad civil permite conocer de primera fuente cuáles son sus inquietudes, así como tener una perspectiva diferente respecto de las materias que son competencia de este Servicio. Por otra parte, la inclusión de nuevos representantes de la sociedad civil al COSOC, permite difundir aún más la misión y las tareas que la TGR realiza para el cumplimiento de sus objetivos, así como acceder a grupos más vulnerables que no cuentan con los recursos necesarios para dialogar con un ente estatal que muchas veces es temido. Aun cuando dichas instancias de participación se mantengan en un nivel informativo y de capacitación, principalmente por la falta de un lenguaje común entre los actores que les permita dialogar en igualdad de condiciones.

7. CONCLUSIONES Y PROPUESTAS

Los mecanismos de control utilizados por la sociedad civil se han ido conformando lentamente bajo el alero de la publicación de la Ley N° 20.500 de 2011, sobre asociaciones y participación ciudadana en la gestión pública. De acuerdo con dicha ley, la TGR adscribe 3 de los 4 mecanismos de participación: acceso a la información pública, consejo de la sociedad civil y cuentas públicas participativas. Si bien es cierto que la relación con organizaciones de la sociedad civil en materias relacionadas con las competencias de la TGR son previas a las leyes vigentes, se observa que dicha relación se alcanza solo en los niveles superiores de la organización. Por tanto, falta integrar a esta relación a los otros niveles institucionales, de manera de imbuir en la cultura organizacional aquellas características que integren la participación de la sociedad civil en la gestión en la TGR. Al respecto, durante el presente año, la TGR pretende la creación en regiones de consejos de la sociedad civil, los cuales apuntarán a conocer las realidades locales para que sean consideradas en el trabajo operativo realizado en los centros alejados del poder central. Por otra parte, para alcanzar la integración de todos los niveles organizacionales, es necesario no solo realizar cambios, en este Servicio y en el Estado en general, que permitan la aceptación y la inclusión de este nuevo rol que la sociedad está conformando. Para ello este último agente requiere disminuir las brechas, conocimiento e información para controlar en forma efectiva la gestión pública a través de los mecanismos establecidos por la ley y otros que puedan surgir en la evolución de esta relación, y así ser un actor válido para proponer al Estado políticas públicas que la ciudadanía requiere. Bajo esta línea, a modo de sugerencia para la institución en estudio, es posible avanzar en:

- Robustecer el trabajo realizado al interior de las sesiones del COSOC de la TGR que permitan avanzar de un estado actual informativo, hacia un nivel consultivo real, en el cual el COSOC realice control de las gestiones del Servicio y sea propositivo en elementos de políticas públicas relacionadas con la TGR. Para alcanzar este nivel consultivo, es dado sugerir:

- La existencia de un mecanismo establecido para la convocatoria de nuevos grupos de la sociedad civil que se encuentren interesados en integrar el COSOC. Este mecanismo implica el establecimiento de requisitos mínimos que deberán cumplir los representantes para construir un grupo que pueda dialogar con la TGR; es decir, que los representantes que conforman el COSOC posean las herramientas necesarias para interactuar con la TGR bajo un lenguaje común.

- Aumentar las sesiones mínimas anuales para una mayor interacción y contacto entre servicio y consejo.

- Generar acciones que favorezcan el empoderamiento del COSOC, respecto del aporte de sugerencias que puedan ayudar en la mejora de los procesos internos que influyan directamente en los productos y servicios entregados a los ciudadanos.

- Incorporar la consulta ciudadana, establecida en la Ley, como mecanismo de participación en la TGR. Hasta la fecha, este mecanismo no ha sido aplicado por el Servicio, debido a la falta de una instancia que permita generar una retroalimentación útil para el servicio, y no solo sea una herramienta que permita cumplir con lo dispuesto por la ley. Al respecto, Frigolett (2017) indica que si bien es cierto que el mecanismo de consulta no implica que este deba ser vinculante, considera al menos que los resultados de estas permitan consolidar la relación y credibilidad que hoy posee la TGR frente a la sociedad civil.

- Generar un equipo de participación ciudadana conformado por varios representantes de la institución. Considerando al menos la participación de la División Jurídica, la Unidad Gestión Institucional y la Unidad de Comunicaciones, de manera de recoger las sugerencias de la sociedad civil, evaluar su factibilidad y aplicación en los procesos de la TGR. Cabe destacar las perspectivas distintas, muchas veces emanadas desde la sociedad civil, a las aristas consideradas en el mejoramiento continuo de los procesos, por cuanto la inclusión de estos elementos nuevos consideraría una ampliación de los criterios de evaluación de los procesos y productos entregados a la sociedad por parte del Servicio.

Al respecto, Recasens (2017) indica que las instituciones del Estado deben internalizar y adaptarse a esta nueva forma de trabajo, que implica la relación con la sociedad civil, al incorporar en sus procesos de formulación y control de las políticas públicas. Por ello, la conformación de un equipo multidisciplinario y transversal al servicio permitiría una mayor comprensión de las sugerencias propuestas por la sociedad civil.Finalmente es posible afirmar que la intención de generar espacios de participación que generen control social en la TGR es absolutamente incipiente, debido a la disparidad de información que mantienen tanto los clientes internos como los externos, además de la no implementación de la consulta ciudadana, que permitiría una retroalimentación de un espectro mayor a lo ya representado por el COSOC.Este trabajo solo entrega algunas luces por donde profundizar en el desarrollo de las políticas participativas que buscan generar más y mejores espacios para el control social que ejerce la sociedad civil en relación con un órgano público.

BIBLIOGRAFÍA

Araya, E. y Cerpa, A. (2009). La nueva gestión pública y las reformas en la Administración Pública Chilena. Revista de Estudios Politécnicos, Polytechnical Studies Review, Vol. 7 (Nº 11), pp. 1-29. Recuperado de http://www.scielo.oces.mctes.pt/pdf/tek/n11/n11a03.pdf

Atkinson, M. (1993). Governing Canada: Institutions and Public Policy. Toronto, Canadá: Harcourt Brace Jovanovich.

Bernedo, P., Camus, P. y Couyoumdjian, R. (2014). 200 Años del Ministerio de Hacienda de la República de Chile. Santiago: Ministerio de Hacienda.

Burgos, R. (Marzo de 23 2017) Entrevista personal al Jefe División jurídico y Fiscal de la Tesorería General de la República.

Delamaza, G. (2011). Espacio público y participación ciudadana en la gestión pública en Chile: límites y posibilidades. Revista Polis (Nº 30). Recuperado de http://polis.revues.org/2132

Cáceres, P. (2003). Análisis cualitativo de contenido: una alternativa metodológica alcanzable. Revista Psicoperspectivas (Nº 2), pp. 53-82. Valparaíso, Chile.

CLAD (2009). Carta Iberoamericana de Participación Ciudadana en la Gestión Pública. Recuperado de

Escobar, A. (2004). Participación ciudadana y políticas públicas. Una problematización acerca de la relación Estado y Sociedad Civil en América Latina en la última década. Revista Austral de Ciencias Sociales (Nº 8), pp. 97-108. Recuperado de http://mingaonline.uach.cl/pdf/racs/n8/art07.pdf

Espinoza, V., Barozet, E. y Mendez, M. (2013). Estratificación y movilidad social bajo un modelo neoliberal: El caso de Chile. Lavboratorio, Revista de Estudios sobre Cambio Estructural y Desigualdad Social (Nº 25), pp. 169-191. Recuperado de http://publicaciones.sociales.uba.ar/index.php/lavboratorio/article/view/125/112

Fernández, L. (1999). Algunas aproximaciones a la participación política. Revista Reflexión Política, Vol. 1 (Nº 1), pp. 1-9.

Frigolett, H. (30 de marzo de 2017). Entrevista personal Tesorero General de la República.

Gariazo, A. (23 de marzo de 2017). Entrevista personal. Representante de la Corporación Nacional de Consumidores y Usuarios (Conadecus) ante el Consejo de Sociedad Civil (COSOC) de la Tesorería General de la República.

Granados, S., Larraín, F., y Rodríguez, J. (2009). Planificación y presupuesto como herramientas de política pública. En Tomicic V. y García. C. Un mejor Estado para Chile: Propuestas de modernización y reforma. Santiago de Chile: Consorcio para la Reforma del Estado, Pontificia Universidad Católica de Chile.

Guillen, A., Sáenz, K., Badii, M. y Castillo, J. (2009) Origen, espacio y niveles de participación ciudadana. Daena: International Journal of Good Conscience, Vol. 4 (Nº 1), pp. 179-193. Recuperado de http://www.spentamexico.org/v4-n1/4(1)%20179-193.pdf

Gutierrez-Saxe, M. (2006). Desempeño Nacional y Rendición de Cuentas: el programa de Formación e Información Estado de la Nación. En Insunza, E. y Olvera, A. Democratización, rendición de cuentas y sociedad civil: participación ciudadana y control social. Estado de Veracruz, México: Centro de Investigaciones Superiores en Antropología Social, Universidad Veracruzana.

Labra, M. (2002). La reinvención neoliberal de la inequidad en Chile. El caso de la salud. Cadernos de saúde pública, Vol. 18 (Nº 4), pp. 1041-1052. Recuperado de http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0102-311X2002000400010

Morales, M. (2014). Nueva Gestión Pública en Chile Orígenes y efectos. Revista de Ciencia Política, Vol. 34 (Nº 2), pp. 417-438. Recuperado de: https://dx.doi.org/10.4067/S0718-090X2014000200004

Oliva, M. (2008). Política educativa y profundizacion de la desigualdad en Chile. Estudios Pedagógicos, XXXIV (Nº 2), pp. 207-226.

Pizarro, R. (27 de marzo de 2017). Entrevista personal al Tesorero Regional Metropolitano Santiago Oriente.

Plan Estratégico Institucional 2015 – 2018. (2015). Tesorería General de la República. Santiago. Recuperado de http://www.tesoreria.cl/info/prensa/index.php/background/send/3-estudios/1-resumen-plan-estrategico-institucional-2015-2018-final

Ramírez-Alujas, A. (2011). Gobierno abierto y modernización de la gestión Pública: tendencias actuales y el (inevitable) camino que viene. Reflexiones seminales. Revista Enfoques: Ciencia Política y Administración Pública, IX (Nº 15), pp. 99–125. Recuperado de http://www.redalyc.org/pdf/960/96021303006.pdf

Recasens, D. (24 de marzo de 2017). Entrevista personal al Jefe de Unidad de Estudios y Desarrollo, División de Organizaciones Sociales (DOS), Ministerio Secretaría General de Gobierno.

Requena, F. (2008). Redes Sociales y Sociedad Civil. Colección Monografías (Nº 256). Recuperado de http://www.fes-sociologia.com/files/res/11/07.pdf

San Martín, H. (2008). Accountability y Transparencia en la Gestión Pública: Una propuesta. Revista Horizontes Empresariales, Vol. 7 (Nº 1), pp. 71-82. Recuperado de http://revistas.ubiobio.cl/index.php/HHEE/article/view/2049/1911

Soto, J. (24 de marzo de 2017). Entrevista personal al Presidente del Consejo de Sociedad Civil (COSOC) de la Tesorería General de la República.

Toro, P. (1999). Tesorería General de la República. Una Visión Histórica 1541 – 1994.Santiago: Tesorería General, Comunicaciones y Relaciones Públicas.

Veragua, M. (22 de marzo de 2017). Entrevista personal al Representante de la Confederación de Comercio Detallista y Turismo de Chile (Confedech) ante el Consejo de Sociedad Civil (Cosoc) de la Tesorería General de la República.

Vieira, L. (1998). Ciudadanía y control social. En Cunill, N. y Bresser, C. Lo público no estatal en la reforma del Estado, pp. 215-255. Recuperado de http://unpan1.un.org/intradoc/groups/public/documents/clad/unpan000170.pdf